看到“25岁前赚到100万”,大多数人第一反应是找一份高薪工作,或者做一个厉害的副业。

听起来没错。问题是,只关心收入,就把路走窄了。

因为工资能帮你启动人生,不能独自扛完人生。越早明白这一点,越少走几年弯路。

看完这篇文章不会让你25岁生日那天账户就有100万。

但如果你在25岁前后就开始搭系统,第一个100万就会有迹可循。

如果你现在有高息债务,先还债。如果你没有稳定现金流,至少先把收入做稳。下面这套方法,适合已经有收入、想攒下第一桶金、又不想一辈子只靠工资的人。

先算一笔账。

假设你25岁开始工作,第一年月薪1万元,以后每年涨薪10%。这是非常顺的剧本。按这个速度走到60岁,最后一年年薪大约337万元,35年工资累计约3550万元。

听起来不少。

但这只是纸面数字。税、房租、房贷、家庭支出、父母医疗、孩子教育、失业空窗、消费升级,都会从里面拿钱。国家统计局公布的2024年全国居民人均消费支出是28227元,城镇居民人均消费支出是34557元。这个数字不高,但它提醒你一件事:生活会稳定地消耗现金,而工资增长没有你想象中稳定。

如果你的工资每年涨5%,35年累计收入大约1080万元,最后一年年薪大约66万元。对很多人来说,这已经不差。但靠这条线,想轻松跨过买房、养老、育儿和抗风险,还是紧。

所以,100万别只当成收入目标。

它更像一个启动门槛:你能不能在本金还小、年龄还轻的时候,先把“钱生钱”的机器开起来。

这篇文章不讲暴富,也不讲神秘项目。它只处理一条普通人能执行的路径:先攒下第一桶金,再让它进入长期复利。

本文只做财务教育和方法讨论,不构成任何具体投资建议。投资前要自己判断风险,也要对自己的现金流负责。

越早开始,越占便宜

复利最磨人的地方在于:前几年几乎没感觉。

你每月存100美元,年化5%:

前10年最难熬。你存了很久,账户变化不大,身边人买车、买包、旅游,你像个笨人一样每个月把钱划走。

但15年之后,曲线会变陡。你的投资收益开始接近甚至超过你的年度新增本金。那一刻,钱才真的开始替你工作。

巴菲特99%以上的财富,是50岁之后积累出来的。这个故事对年轻人有用的一点,是他在50岁之前一直没有停下那台机器。

年轻人手里最值钱的东西,是可以被复利放大的时间。当下收入当然重要,但它只是燃料。

第一个100万靠三种钱

100万听起来像一个数字,其实由三种钱组成。

- 时间差的钱

同样是攒100万,25岁启动和35岁启动,压力完全不同。

25岁的人多了10年,哪怕本金少一点,也能让市场多跑一段。35岁的人收入可能更高,但他必须用更大的月供去补时间。

很多人误以为自己缺钱,其实先缺的是起跑日期。

- 纪律差的钱

月入5万但没存款的人很多。问题通常不在收入,而在钱一到账就没有边界。

你要先承认一个事实:人的意志力不可靠。

发工资后再决定存多少,大概率存不下。发工资当天先分账,才有机会留下钱。

- 认知差的钱

把钱放在低收益账户里,安全感很强,增长很慢。把钱丢进自己看不懂的热点里,刺激很强,出局也快。

更有用的认知是:“我知道自己能拿住什么。”

投资里很麻烦的一件事:你可能在最差的时候被迫卖掉。

四个动作

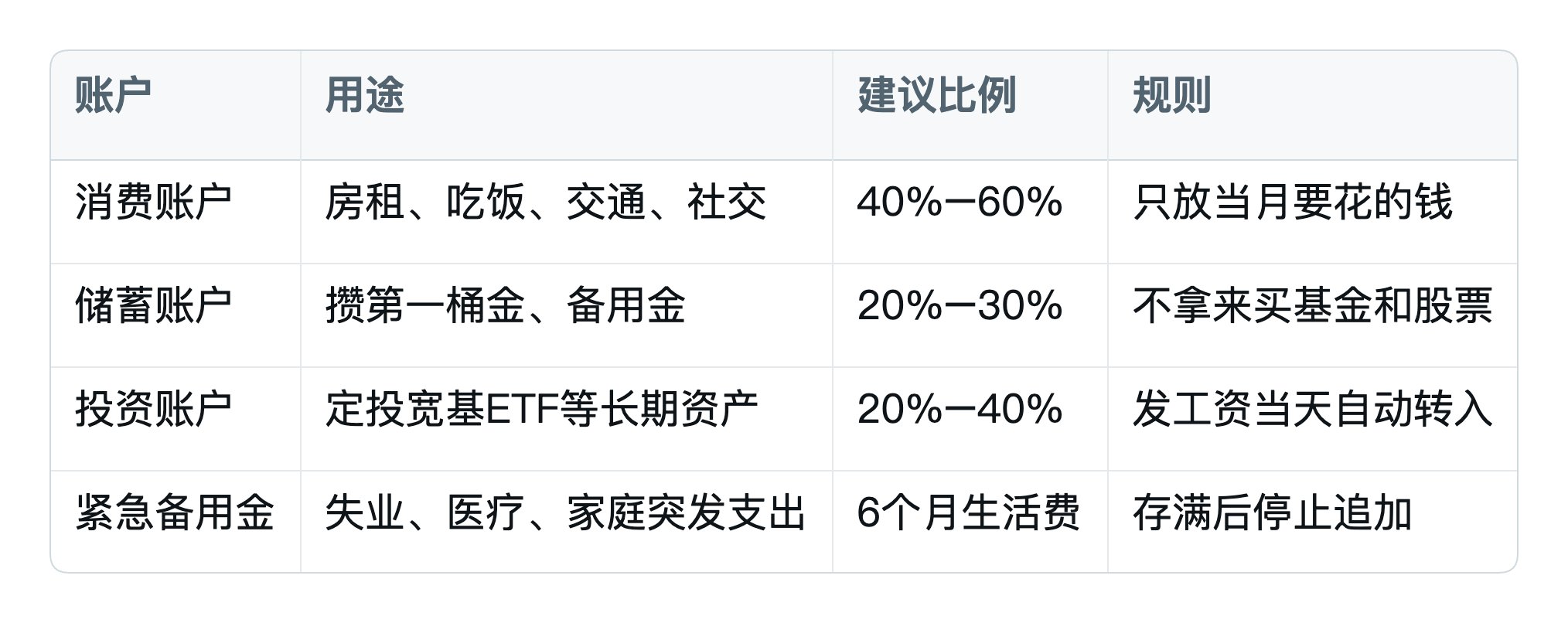

动作一:先把工资拆开

第一步先别急着投资。你要把钱从一个大水池拆成几个小账户。

新手可以先用“60%消费、30%储蓄、10%保险或保障”的结构。等收入稳定、消费欲望下降,再逐步提高投资账户比例。

比例可以微调。要固定下来的,是发工资当天就分账。

先把要留下的钱转走,剩下的钱再花。

动作二:死磕定投,不靠感觉择时

把2008年当作一次压力测试。

假设一个刚毕业的人,月薪3000元。2008年1月,他开始每个月拿1000元买基金。

那一年,股市从高位一路跌。他第一年投了1.2万元,年底只剩7200元。

换成大多数人,已经停了。

如果他后来没有停,继续按月买入,他会慢慢理解定投:你不需要猜明天涨跌,你只是在用固定节奏买入不同价格的份额。

2009年底,大盘还没回到他最初买入的位置,但他的账户已经回本,还多了几千元。

如果2010年把月投提高到3000元,2012年家庭月投提高到8000元,2015年牛市时,账户第一次超过100万元,并不奇怪。

这没什么传奇色彩。

它只是一次倒推:在大跌年份开始,未必是坏事。差距主要来自一件事:你有没有现金流继续买。

动作三:用72法则反推时间

72法则很粗糙,但足够拿来推导:

72 ÷ 年化收益率 = 本金翻倍大约需要几年。

别用这个公式去逼自己追求15%。

这只是帮你看见收益率差异的代价。2%和7%听起来只差5个百分点,放到十几年里,就是两种人生节奏。

每月定投1万元,按年化7%计算:

每月定投2万元,同样按年化7%计算,25年后大约是1620万元。

别认为这些数字一定会实现。市场不可能按表格走。但表格能帮你判断一件事:月供、本金、收益率和时间,哪个变量对你更现实。

动作四:只买你能拿10年的东西

很多人定投失败,问题常常出在持有上。他们买了自己拿不住的东西。

拿不住的东西通常有几个特征:涨得太快、故事太热、朋友都在聊、你说不清它靠什么长期赚钱。

更适合普通人的长期底仓,是宽基ETF、追踪大盘的指数基金、分红稳定的大型蓝筹。它们不性感,但你更可能在下跌时继续持有。

判断标准很简单:

它跌40%,你还能不能睡着?连续3年下跌,跌了80%,你还有没有饭吃?

如果不能,就别拿它当长期仓位。因为25年的投资周期里,40%的回撤并不稀奇。

钱怎样继续生钱

100万还谈不上自由。它的用处在于,让第二个100万更快。

假设你已经有100万元,之后每月继续投入1.5万元,年化7%:

- 从0到100万元,大约需要4年9个月。

- 从100万元到200万元,大约需要3年7个月。

- 从200万元到300万元,大约需要2年11个月。

速度变快,是本金开始参与工作的结果。你没有突然变聪明,只是资产底座变厚了。

这时候,资产配置要更简单:

高收益、低风险、高流动性,三件事很难同时拿到。有人这么卖给你,你要先怀疑。

年轻人一定要做到:别出局。

6个误区

误区1:等赚多了再开始

每个月1000元也能开始。复利看重具体日期,不等你攒出一笔大钱。

误区2:备用金和投资账户混在一起

备用金负责救命,投资账户负责承受波动。两个账户混在一起,市场一跌,你就会卖掉本来应该长期持有的资产。

误区3:追热点

每一轮行情都有热门叙事。你听到的时候,往往已经晚了几步。

长期定投最大的干扰,是总想用短线热点替代长期纪律。

误区4:没有紧急备用金

没有6个月生活费,任何一次失业、生病、家庭意外,都可能逼你在最低点卖出。

先建防线,再谈进攻。

误区5:和同龄人比消费

别人晒车、晒房、晒旅行,都是可见的。账户、负债、现金流,很少有人晒。

更值得比较的是,10年后谁手里还有选择。

误区6:在市场最差的时候停手

2008年停手的人,错过了后面的修复。2022年停手的人,也错过了不少反弹。

市场最差的时候,通常也是定投最考验人的时候。你买到的份额更多,情绪也更难受。

能不能继续,最后靠的是前面那套账户和备用金。

赚到第一个100万,没有神秘公式。

早开始,先分账,持续定投,只买拿得住的东西。

这套方法不会让你一年就翻倍,也不会让你变成下一个传奇人物。它只是在做一件朴素的事:把你的工资变成本金,再把本金变成一个持续工作的系统。

如果你还没到25岁,最值钱的是时间。

如果你已经超过25岁,就把今天当成起点。

复利永远不怕你后悔了几年。

它只看你从哪一天开始。