网飞Q4财报解读:为啥财报强劲还是大跌?

一、核心指标

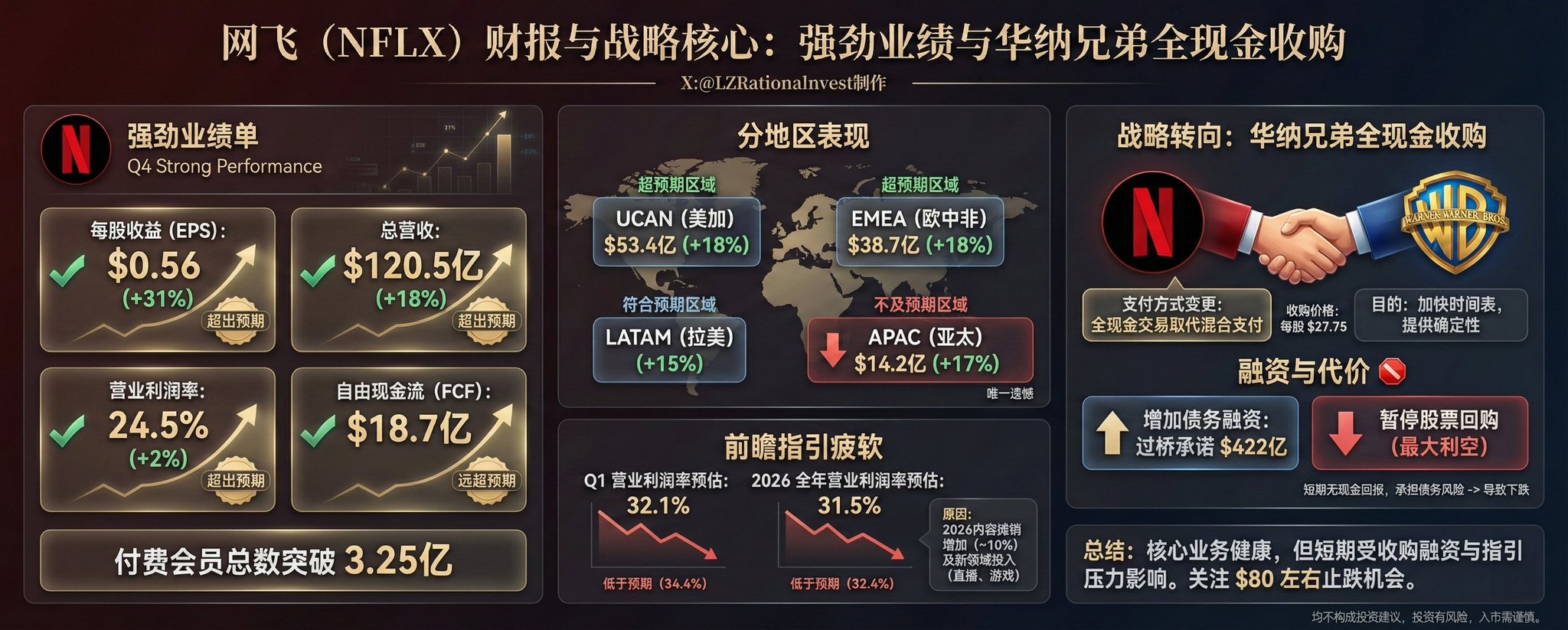

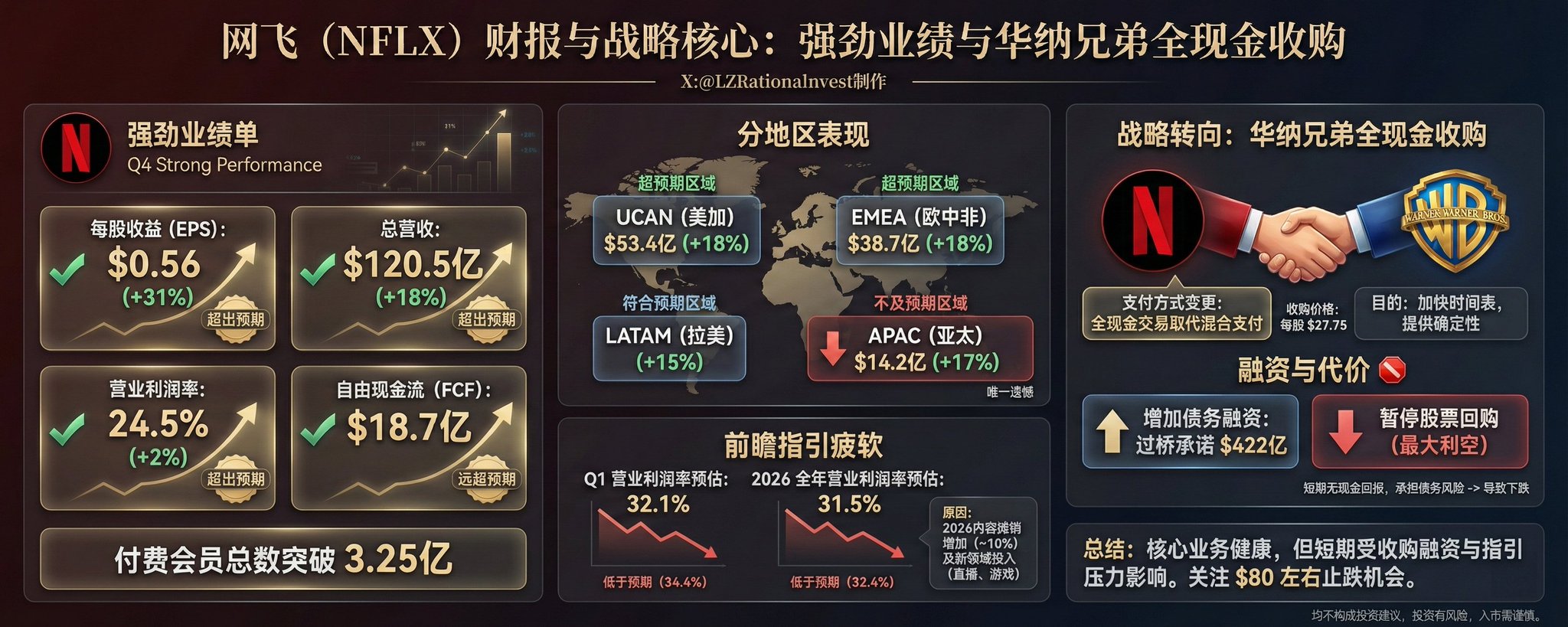

看了网飞财报和股东信,财报成绩单很强劲,各项核心指标均好于华尔街预期

• 每股收益 (EPS):0.56美元,同比增长31%(去年同期0.43美元),高于市场预期的0.55美元。

• 总营收:达到 120.5亿美元,同比增长18%,高于市场预期的119.7亿美元。

• 营业利润率:达到 24.5%,同比上升2个百分点,高于预期的24.2%。

• 现金流强劲:经营现金流为21.1亿美元,自由现金流(FCF)达到 18.7亿美元,远超预期的14.6亿美元。

• 用户增长:付费会员总数突破 3.25亿 大关。

分地区表现的话:

• 超预期区域:美国和加拿大 (UCAN) 营收增长18%至53.4亿美元;欧洲、中东和非洲 (EMEA) 营收增长18%至38.7亿美元,均超过预期。

• 符合预期区域:拉美 (LATAM) 营收增长15%。

• 不及预期区域:亚太 (APAC) 营收增长17%至14.2亿美元,低于预期的14.4亿美元,这是唯一遗憾的区域。

二、关键变化

但是有一个关键变化是网飞收购华纳兄弟的支付方式:

- 全现金交易取代了之前现金加Netflix股票的混合支付方式,具体的收购价格将以每股 27.75 美元 的价格收购华纳兄弟的股票。

2.变更的目的是旨在加快华纳兄弟股东投票的时间表,并在交易完成时为股东提供更大的价值确定性。

两件事

为了支持这一支付方式,网飞做了两件事:

1.增加债务融资,目前过桥融资承诺总额达到422亿美元。

2.暂停股票回购,这也是市场认为的最大利空,尤其是很多投资者习惯了科技公司通过回购推升EPS,投资者们在短期内拿不到现金回报,还要承担收购带来的债务风险,导致了下跌。

在前瞻指引方面,由于计划在2026年将内容摊销(content amortization)增长约 10%(去年支出基数为180亿美元),并增加在电影、剧集以及新领域(如直播、游戏)的投入,导致了Q1前瞻指引比较疲软,预计Q1营业利润率为32.1%,显著低于市场预期的34.4%,。营收指引(121.6亿美元)也略低于预期。

同时全年指引偏弱,预计2026全年营业利润率为 31.5%,低于市场预期的 32.4%。

大跌原因

所以现在网飞核心业务(会员增长、营收、广告)表现非常健康,但为了完成对华纳兄弟的 全现金收购,公司不得不 停回购并增加债务融资。

虽然长期看好收购带来的IP库护城河,但短期内这对股东回报和利润率指引造成了压力,这是大跌的主要原因。

我认为股价还可以再跌跌,如果能跌到80左右有止跌形态会是一个好的买入机会。