美股1月12-16周行情总结与本周前瞻

美股1月12-16周行情总结与前瞻

最近比较忙,没怎么写美股行情情况,把上周我观察到的行情总结一下吧。

一、指数表现与资金轮动特征

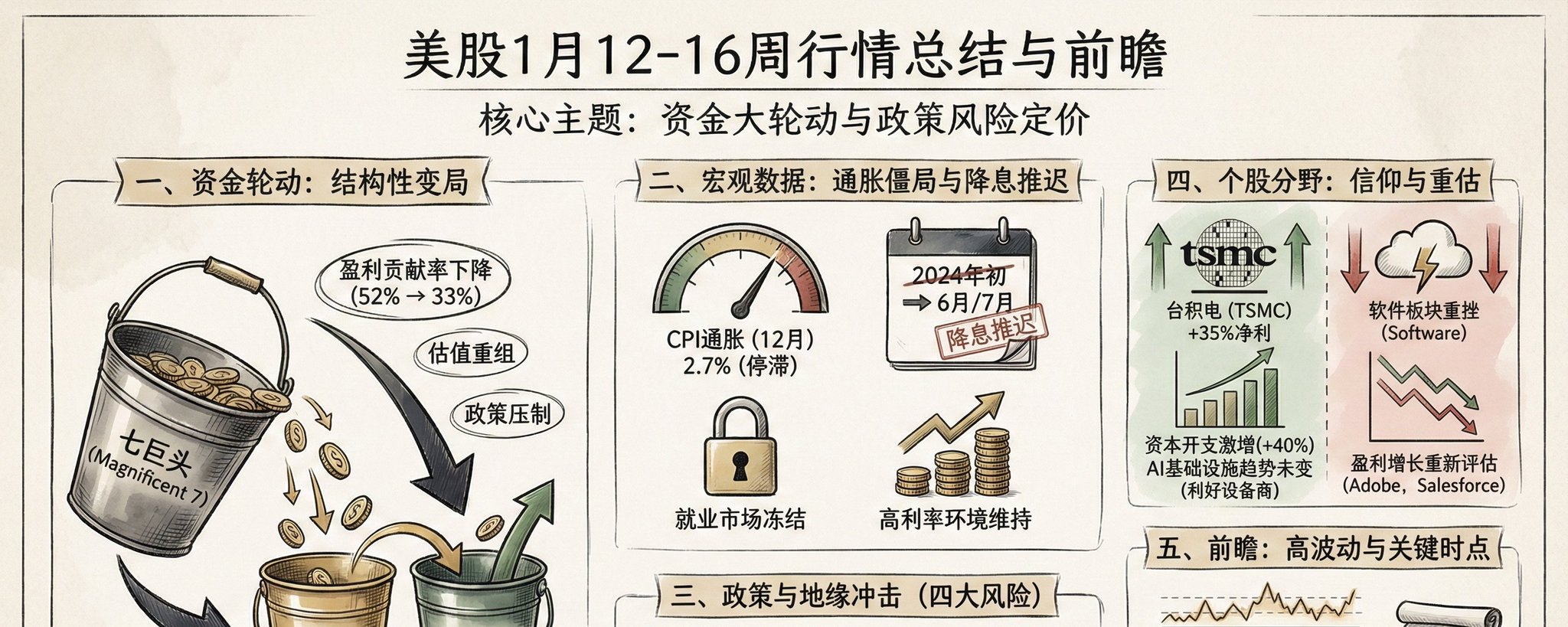

本周三大指数表现平平,但发生了明显的资金轮动。标普500周度收跌,纳斯达克100跌幅较大,但同时标普493(剔除七巨头的其余成分股)上涨,罗素2000小盘股连续两日跑赢权重指数。这意味着资金在从大科技向中小盘流转。

而七巨头对标普500盈利增长的贡献率预计从52%降至33%。市场已经开始对这一转变进行定价,轮动到标普493和小盘股反映的正是这种预期调整。

根据高盛的调查显示82%的机构预计2026年股市上涨,但同时60%认为标普493的表现将优于七巨头。

具体表现:周一消费必需品领涨,周二标普集体收跌,周三纳指下跌约1%但有318只个股上涨,周四罗素2000持续走强,周五软件板块重挫。标普493和等权重指数连续两日跑赢标普500,这是板块轮动的关键信号。

轮动的原因是政策预期变化和估值重组,七巨头面临政策压制,市场投资者开始验证非科技板块的盈利,小盘股长期被机构空头打压,此时开始回补。

二、关键经济数据解读通胀数据(1月14日)

12月总体CPI同比2.7%,核心CPI同比2.6%,双双与前值持平。通胀陷入停滞而不是回落。这与市场预期回到2%-3%时代的想法相反。同时市场对此的反应是推迟降息预期,降息时间表从年初的2026年1月开始推迟至6月或7月前不降息,这直接让美债收益率和美元指数保持稳定支撑,降息推迟意味着高利率环境将维持更久。这对高增长股的估值压制明显,但对利率敏感行业(银行、地产)的支撑较弱。市场需要的是盈利增速而非估值扩张。

就业数据(1月16日)

首次申领失业救济人数降至19.8万,为11月底以来最低水平。这表明劳动力市场并未出现衰退迹象。企业既不在大幅裁员,也不在大幅扩招。

市场解读这是就业市场冻结。在这种状态下,工资增长难以快速放缓,服务业通胀维持高位,这进一步支持了降息推迟的逻辑。

PPI与零售数据

10月和11月PPI数据偏高,零售销售强于预期。但市场对此反应相对平淡,更多关注的是政策风险而非经济基本面信息。

三、政策风险与地缘冲击美联储独立性问题

司法部就装修成本问题向美联储主席鲍威尔发出传票,共和党议员威胁阻挠新主席提名,这直接推高了美债收益率和美元指数的波动性,市场对美联储人事变动的不确定性定价也显著提升。

金融业政策冲击

川普呼吁将信用卡利率上限限制在10%,Visa、Mastercard和美国运通等支付股应声而跌,这是对金融业盈利的直接压制,摩根大通Q4财报同比下降7%,并因苹果信用卡业务计提巨额信贷损失拨备,股价大跌4%。

科技业成本压力

总统要求微软等科技巨头自建电厂或承担电网升级费用,这被市场解读为将直接拖累科技公司EPS增速,实际上是对科技板块估值的重新计价。

芯片贸易风险

美国对转运至特定国家的半导体产品征收25%关税,同时中国告知海关不准英伟达H200芯片入境,禁止使用美国网络安全软件,英伟达陷入美国收税、中国不买的双重夹击。公司花200亿美元收购Grok被市场视为防御性投资而非增长投资。

四、个股与板块动向台积电财报打破市场悲观预期

台积电Q4净利润同比增长35%,公司2026年资本开支预算从409亿美元大幅上调至520-560亿美元,增幅达40%,在全行业担心ai周期见顶时反而加码投入,非常给予人们信心。

这份财报的含义是,台积电不会在没有明确需求支撑的情况下增加30%的资本开支,市场据此推断AI基础设施建设的长期趋势未变。

同时台积电的资本开支增速直接转化为设备商的收入增长。科磊、应用材料、泛林集团、阿斯麦分别上涨8%、9%、5.8%、5.4%。投行随即调整模型,预测2026年全球晶圆制造设备支出增长10%-15%,新增收入池100-150亿美元。

软件板块全面下挫

软件ETF回撤达16%,Adobe因苹果推出竞品大跌5%,Salesforce和ServiceNow因AI冲击和增速下滑遭抛售。这反映了市场对非硬件科技企业盈利增长的重新评估。

五、前瞻与关键风险点

美国关税政策、中国芯片禁令、美联储人事博弈都在进行中。这些都不是一周内能解决的问题,市场的风险溢价会维持在相对高位,波动率已经回升至16-18的区间。

上周市场的核心变化是,资金从估值高企但基本面预期下降的科技巨头,轮动向基本面稳健但曾被低估的中小盘和非科技板块。这不是价格泡沫破裂,而是盈利贡献率转变引发的配置调整。在政策不确定性和降息推迟的持续作用下,市场风险溢价逐步提升。

本周将会发布美国制造业产能利用率、工业产出等数据,同时1月底FOMC会议预计按兵不动,市场将会重点关注2026年点阵图和通胀路径的指引。同时大家重点关注几家公司的财报:NFLX 、 INTC、 ISRG、TRV、JNJ、SCHW。