我花了一个晚上读完一份半导体研究报告,然后意识到一件事:

AI 世界真正值钱的东西,可能根本不是模型。

和大多数人一样,我之前也只盯着模型层——谁的参数多,谁的 benchmark 高,谁会成为下一个 OpenAI。

读完《Silicon Control》之后,我觉得这个问题本身就问错了。

OpenAI 真正在卖什么?

很多人觉得 OpenAI 在卖智能。

但如果把 ChatGPT 拆开,你会发现它只是整个系统最上面一层。

用户看到的是:

我 → ChatGPT

而现实是:

我

↓

ChatGPT

↓

OpenAI 数据中心

↓

NVIDIA GPU

↓

HBM 高带宽内存

↓

先进封装 CoWoS(把多颗芯片叠在一起的封装工艺)

↓

TSMC 晶圆代工

↓

ASML 光刻机

↓

发电厂

如果 OpenAI 明天消失,世界不会停止运转。还有 Claude,还有 Gemini,还有开源模型。

但如果 ASML 消失,先进芯片产业可能瞬间倒退十年以上。

绝大多数人只看见最上面两层。

软件时代正在结束

过去二十年,互联网有一个著名判断:

Software Eats The World。软件吞噬世界。

为什么软件赚钱?因为写一次代码,卖给一百万用户,成本几乎不变。Google 如此,Facebook 如此,Shopify 如此。整个 VC 行业都建立在这个逻辑之上。

但 AI 改变了游戏规则。

第一次,软件重新拥有了成本。

传统软件:用户越多,利润越高。AI 软件:用户越多,GPU 消耗越大,电费越高,成本越高。

每一次提问,每一次图片生成,每一次 Agent 调用,都在消耗真实世界的资源。

所以 OpenAI 越火,反而越焦虑。增长不再意味着纯利润,而是更多 GPU、更多机房、更多电力。

AI 供应链上,谁是真正的卡脖子?

《Silicon Control》整篇报告做的事,是把这条供应链拆开,逐层问:这一层,谁说了算?

答案让人意外。

光刻机:ASML 一家独大

选地 → 申请电网连接(等 3-7 年)→ 建变电站 → 买变压器(等 1-2 年)→ 机柜 → GPU

芯片是怎么做出来的?用极紫外光(EUV)照射硅片,刻出纳米级电路。

全世界只有 ASML 能造 EUV 光刻机。

一台机器背后连接着 5000+ 供应商、30 多个国家、数十年协作体系。复制 ASML,某种意义上等于复制整个现代半导体工业。

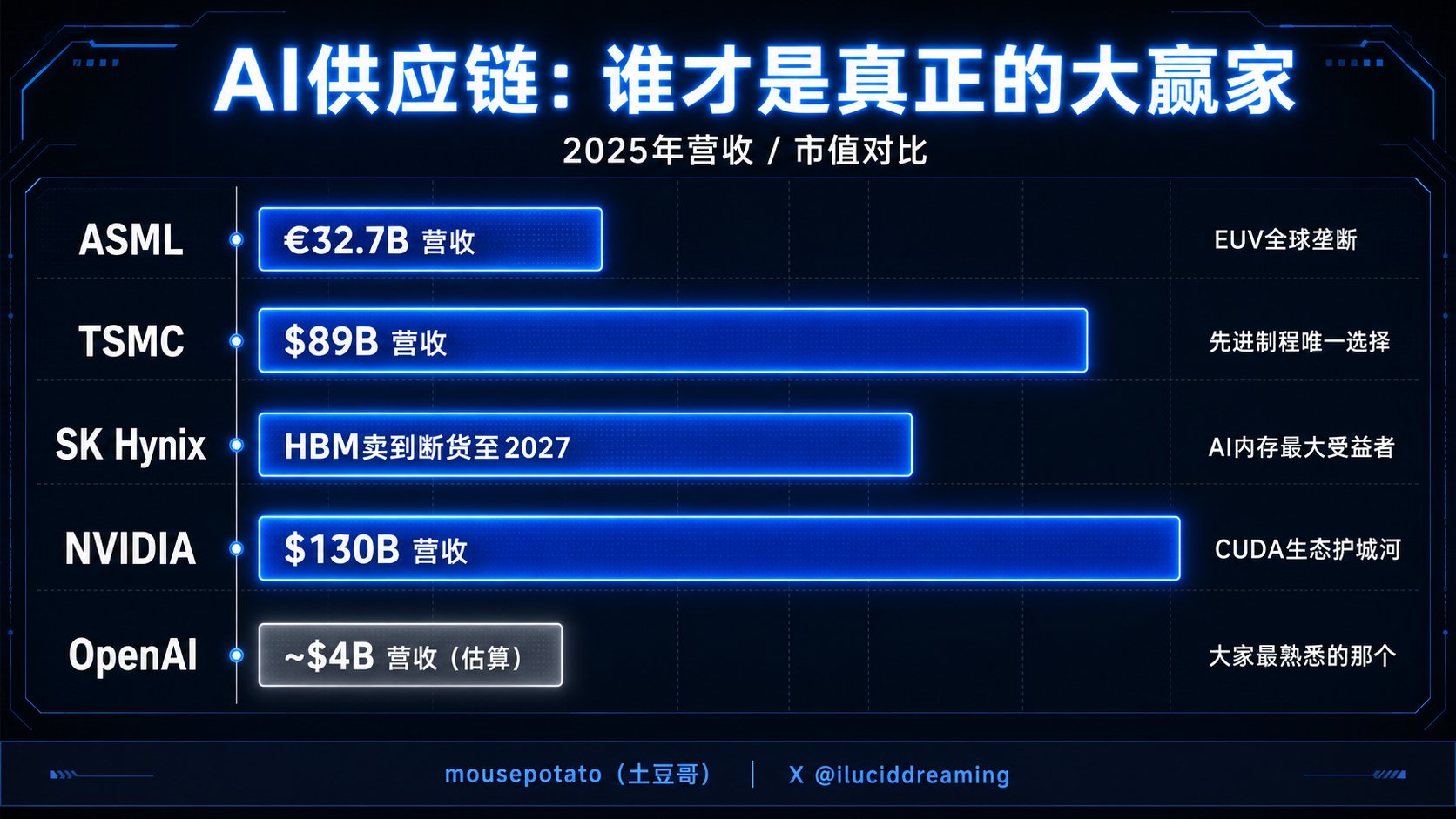

2025 年 ASML 全年营收 €32.7B,EUV 营收同比增长 39%。而且这台机器,中国目前拿不到——已被美国列入出口管制。

晶圆代工:TSMC 是唯一选择

NVIDIA 的 GPU 在 TSMC 造。Apple 的 M 系列在 TSMC 造。高通、AMD、大量 AI 芯片,都在 TSMC 造。

TSMC CEO C.C. Wei 在 2025 年三季报说:

"AI 相关的前后端产能都非常紧张,我们正在非常努力地缩小供需缺口。"

全球最先进制程,基本就是 TSMC 一家在撑。

HBM 内存:卖到断货

HBM(高带宽内存)是 GPU 能高速运行的关键——你可以把它理解成 GPU 旁边的"超高速暂存区"。

最让我震惊的不是价格,是这个:

Micron 已经把 2026 年全年的 HBM 提前卖完,洁净室建设周期太长,2026 年不会有新增产能。

能源:比芯片更先卡

报告里反复强调一个意料之外的瓶颈:不是芯片,而是电。

IEA 预测,到 2030 年全球数据中心用电量将超过 1000 TWh——大概相当于日本全国一年的用电量。

建一个 AI 数据中心,核心路径是:

选地 → 申请电网连接(等 3-7 年)→ 建变电站 → 买变压器(等 1-2 年)→ 机柜 → GPU

每一层都是真实世界的基础设施,每一层都无法靠写代码绕过。

NVIDIA 最可怕的不是 GPU

以前我也觉得 NVIDIA 牛是因为 GPU 性能强。后来发现不是。真正恐怖的是 CUDA。

CUDA 是 NVIDIA 二十年前开始建的软件生态。如果把 GPU 比作发动机,CUDA 就是操作系统。

PyTorch、TensorFlow,底层都跑在 CUDA 上。全球几乎所有 AI 研究框架都建立在这个生态里。

今天就算有人造出性能高 20% 的 GPU,开发者也不会为了 20% 的提升推倒整个生态重来。

Jensen Huang 在 2025 年财报里说:

"每一个 Blackwell 机架需要 150 万个组件,分布在 350 家工厂生产。"

NVIDIA 卖的不只是 GPU,而是这个没人能短期复制的生态。

超大规模算力支出:2030 年前 $7T

2030 年之前,科技巨头在 AI 算力基础设施上的累计支出预计达到约 $7 万亿。

这不是研发,这是建厂。

Meta 疯狂建机房,xAI 自己建 Colossus,Google 疯狂扩建数据中心,Microsoft 签署大量长期供电协议。

这场战争已经从软件层打到了工业层。

中国路线:另一条供应链

美国优势:GPU、软件、模型。中国优势:制造业、能源、基础设施。

EUV 进不来,中国的路线是:用更低制程工艺、堆叠架构、巨大集群来补性能差距。

未来十年,世界很可能出现两条并行发展的 AI 供应链。这个变量目前还没被大多数人认真对待。

读完之后,我在想什么

读完《Silicon Control》,我最大的感受是:

过去几年,大家都在讨论模型。但模型只是冰山露出水面的部分。

真正决定未来财富流向的,是冰山下面那些没人关注的东西——光刻机、晶圆厂、HBM、先进封装、电力、数据中心。

这些行业过去被认为又重又慢。如今正在成为 AI 世界最重要的资产。

对一人公司的启示

这篇报告给我最大的触动,不是"谁在控制硅",而是它揭示了一个更底层的规律:

在一个高速变化的行业里,真正值钱的,永远是那些很难被复制的东西。

对大公司来说,是晶圆厂、光刻机、能源基础设施。

对独立开发者来说呢?

模型会越来越便宜,API 会越来越便宜,开源模型会越来越强。但用户信任不会,品牌不会,真正的分发渠道不会。

你控制不了 ASML,但你可以控制自己和用户之间的那条线。

巨头在争 Silicon Control,你争的是 Distribution Control。

ASML 之所以难以被复制,不是因为它有什么秘密,而是因为它花了几十年把整个供应链网络变成了自己的护城河。

这件事,普通人也可以用小得多的规模做到。

本文仅代表个人阅读笔记与观点,不构成任何投资建议。

原文报告:Silicon Control — Silicon Frontier

数据来源:ASML/TSMC/Micron/SK Hynix/Samsung/GE Vernova/Bloom Energy 财报;IEA 2025 年能源与 AI 报告