很多 AI 产品死掉前,用户其实还挺喜欢它

这是一篇关于 AI 应用创业商业化的框架文章。它提出“预算位置”这个视角:很多 AI 产品没有败在模型、体验或流量,而是卡在客户组织的预算表上。AI 产品要从 demo 走向长期收入,必须找到明确的预算 owner,进入真实流程,并把价值翻译成可以续费的组织责任。

很多 AI 产品最尴尬的时刻,并不在发布当天。

有人转发,有人截图,有人说“这个太酷了”。投资人听得懂,媒体愿意写,用户也真的会点进去试。Demo 跑出来的一瞬间,所有人都会短暂相信:这东西要改变工作方式了。

几个月后,另一个场景出现。

用户要续费、团队要报销、公司要采购、老板问了一句很普通的话:

这笔钱算谁的?

算个人效率工具?市场预算?IT 预算?研发预算?客服预算?创新试点?还是老板心情好时批的一笔实验钱?

很多产品到这里就卡住了。

它有用过,有人喜欢过,甚至已经收过钱,但它找不到自己的预算位置。

2019 到 2024 年,AI 工具创业并不缺热闹。搜索、新闻、写作、PPT、硬件、个人助手、通用 agent、开源模型、合同工具、法律研究、模型训练平台,每个方向都出现过很亮的产品。

其中一些公司融到很多钱,一些公司拿到很多用户,一些公司被大平台收购,一些公司还活着,但已经离开原来的大众化路线。

如果只用“成功”和“失败”去分,会把问题看得太粗。

有的产品停了,有的产品被大公司买走,有的团队被吸收,有的公司还活着,但已经不再讲最初那个大众化故事。它们的结局不同,气质也不同。Neeva、Humane、Tome、MosaicML 放在同一个“失败案例”篮子里,反而会遮住更值得看的东西。

我更愿意把它们看成一组预算位置实验。

有些产品证明了用户愿意试一下,但没证明用户愿意长期买。有些产品证明了企业场景有价值,但最后发现分发和系统控制权在大平台手里。还有些产品一开始讲的是宏大技术路线,落到客户组织里时,却找不到那个愿意长期负责的人。

但它们身上有一个共同问题:

AI 产品做出来以后,到底该站在客户预算表的哪一格里?

这个问题比“模型强不强”更冷,也更残酷。

因为模型能力会进步,产品体验能打磨,融资也能补一轮。但预算位置如果不清楚,商业化就会一直漂着。你可以拿到用户兴趣,却很难拿到年度续费。你可以拿到试点,却很难进入生产。你可以被个人喜欢,却很难被组织长期买单。

很多 AI 产品死掉前,用户其实没有那么讨厌它。

它只是没有被预算表接住。

这篇文章后面只沿着一条线往下走:

先看预算位置到底是什么,然后看它为什么在消费产品、轻量工具和 agent 产品里一层层失效,再往后看,有些公司明明做出了价值,为什么还是被平台吸走。最后再回到赢家:它们到底比上一轮掉队者早看懂了什么。

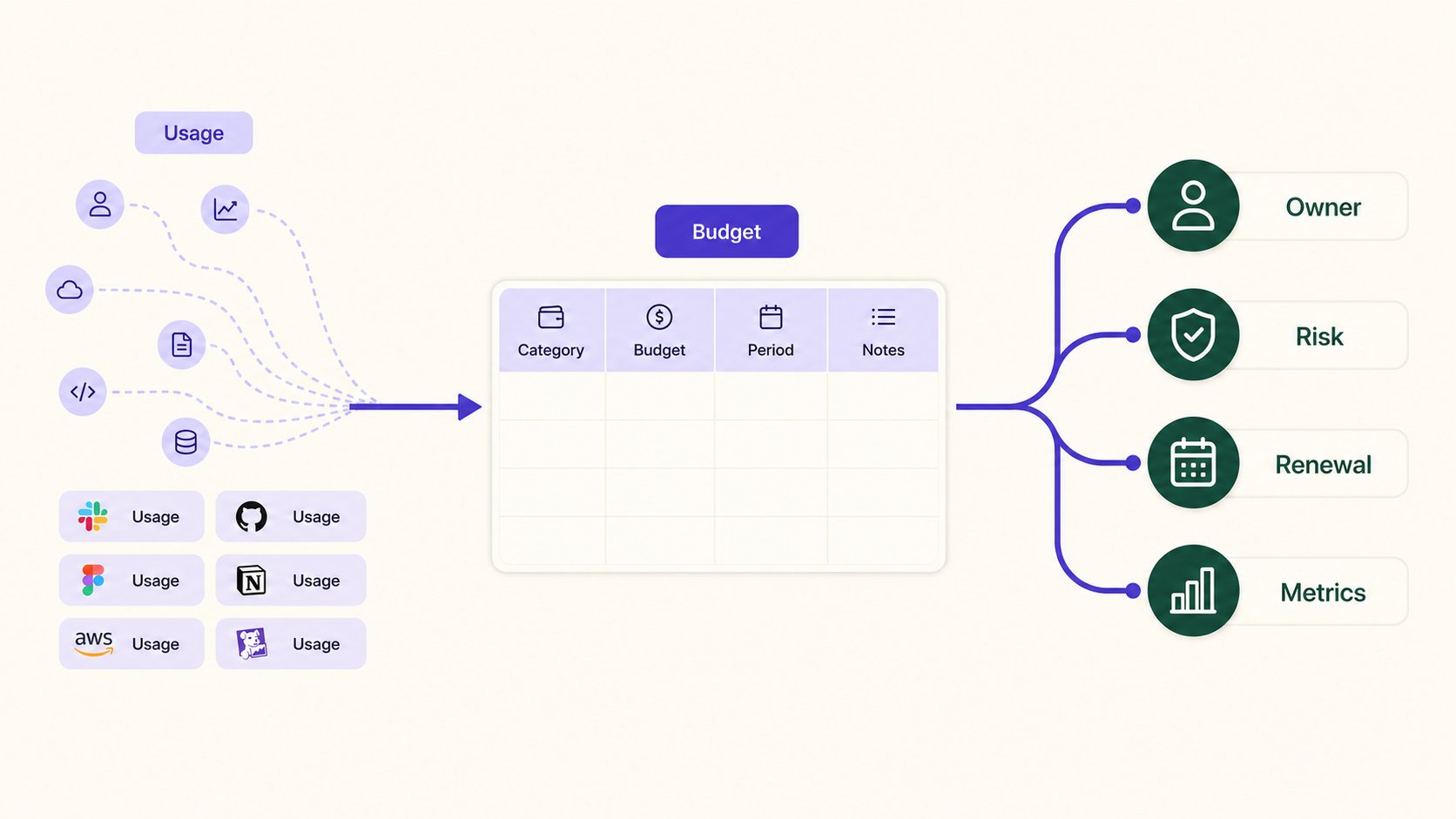

先把预算看成责任

预算表面上是钱。

严格来说,它其实是组织里的责任分配。

一家公司把钱放进研发工具预算,意思是工程团队可以为开发效率负责。把钱放进 CRM 预算,意思是销售和客户团队可以为收入、线索、客户数据负责。把钱放进 ITSM 预算,意思是 IT 团队可以为工单、权限、流程和服务质量负责。

预算从来不只是“有没有钱”。

它在说:这件事归谁管,出了问题谁解释,年底复盘谁拿数据,明年续费谁站出来。

很多 AI 产品在早期会绕开这个问题。

它先找用户,不找 owner。

一个员工自己买 ChatGPT。一个市场人自己买写作工具。一个创始人自己试 AI PPT。一个产品经理自己装浏览器插件。个人决策很顺滑,企业责任却没有跟上。

于是会出现一种很奇怪的状态:公司里很多人用过,老板也听说过,但采购时没人认领。

这时产品就卡住了。

它已经进入了人的工作习惯,却没有进入组织的责任结构。

这也是 AI 工具比传统 SaaS 更容易让人误判的地方。

传统 SaaS 常常一开始就带着部门标签:CRM 给销售,HRIS 给人力,工单系统给 IT,合同系统给法务。AI 工具的入口太宽了。它能写、能搜、能总结、能画图、能写代码、能操作网页,看起来哪里都能用。

哪里都能用,采购时就会变成哪里都不负责。

这句话很难听,但它解释了很多 AI 产品的尴尬。

通用能力越强,预算归属越容易变模糊。一个产品能帮所有人省一点时间,不如帮某个部门省一笔明确的钱。

前者适合传播。

后者适合续费。

这层关系一旦看清,消费级 AI 的问题就不再只是“C 端难做”。

它更像一个责任缺口:用户愿意试,但没有人长期负责这笔钱。

第一层错位:用户愿意试,不等于有人长期买

消费级 AI 产品最容易制造幻觉。

个人用户决策快。下载一个 App,注册一个账号,刷卡买一个月,买一台硬件,这些动作都很轻。产品发布后一旦有新奇感,数据会跑得很快。

但轻决策也意味着轻放弃。

一个人今天可以为 AI 新闻摘要兴奋,明天就回到原来的信息流。今天可以觉得 AI 搜索干净,过几周还是打开 Google。今天可以觉得一个 AI 硬件很酷,真到出门时,手还是会伸向手机。

拿 Neeva 来看,它的问题并不难共情。

很多人确实讨厌广告搜索,讨厌 SEO 垃圾,讨厌搜索结果页被商业内容挤满。一个更干净的搜索引擎,加上后来的生成式 AI 搜索,听起来一点都不荒唐。

可续费场景没有这么美妙。

一个普通用户打开账单,看到自己每个月还要为搜索单独付钱,他会犹豫。问题不在产品完全没价值。搜索太像水电空气了。过去二十多年,用户被训练成默认它免费。你让他掏钱,相当于让他重新理解一项互联网基础服务的价格。

更麻烦的是,搜索不是一只单独的杯子,它已经长在浏览器、手机系统、邮箱、办公套件、广告网络和内容生态里。一个独立搜索产品即使体验更干净,也要和用户十几年形成的默认路径打架。

Neeva 后来关闭消费者搜索,被 Snowflake 收购。这个变化很有意思。技术没有消失,只是从个人订阅位置挪到了企业数据云的位置。放在个人那里,用户要问“我为什么每月为搜索付钱”;放进 Snowflake,企业问的是“我的数据云能不能更好地搜索和调用内部信息”。

同一类能力,换了预算格子,故事立刻顺了。

Artifact 也是这个逻辑。

AI 新闻聚合、个性化推荐、摘要,这些功能当然有用。问题是新闻发现本来就被社交平台、搜索、浏览器入口和内容平台分走。用户会花时间看新闻,不代表愿意长期为“发现新闻”单独付费。

所以 Artifact 被 Yahoo 收购以后,反而更像回到了它该在的位置:大内容平台里的一层能力,而不是一张独立预算表。

AI 硬件的尴尬更重一点。

Humane 的 AI Pin 和 rabbit r1 都在试一个很诱人的问题:AI 时代会不会出现新的随身设备?

这个问题本身不幼稚。每次计算平台变化,都会有人重新想象终端。但用户不是在真空里买设备。用户已经有手机、耳机、手表、电脑。你让他多买一个东西,多充一次电,多记一个交互习惯,有时还多付一笔月费,这个产品必须强到离谱,才可能挤进日常生活。

手机不是一个硬件。手机是支付、社交、地图、相机、消息、娱乐、工作入口的总和。独立 AI 硬件要从这个总和里抢走一块习惯,难度比发布会上看起来大得多。

Humane 后来被 HP 收购主要资产,AI Pin 停止销售,服务下线。rabbit 还在更新,但它也还没证明独立 AI 硬件是一条稳定的大众消费预算。

这类产品的问题不一定是“没人想要”。

更准确的说法是:有人想试,但很少有人愿意把它变成稳定支出。

这是消费 AI 的第一道门槛。

兴趣可以很快,预算会慢很多。新奇感能带来第一波用户,生活习惯才决定第二年还剩多少人。

消费产品的问题是个人不愿意长期负责。

到了团队工具,情况会稍微好一点。至少市场团队、销售团队、创始人团队都可能会用,也可能愿意买。但第二个缺口很快出现:工具能省时间,不代表它已经进入部门流程。

第二层错位:省时间,不等于进入流程

轻量内容工具是上一轮 AI 应用最早爆发的地方。

ChatGPT 出来以后,写文案、写邮件、写广告语、做 PPT、生成营销素材,都是最容易被理解的场景。用户不用懂模型,只要看到一段内容被自动写出来,就能立刻感受到变化。

Jasper、Copy. ai、Tome 都吃到了这一波。

它们的问题也在这里。

越容易被理解的生成能力,越容易被复制进大平台。写作、摘要、改写、PPT 大纲、营销文案,这些能力很难永远作为独立工具存在。Microsoft 可以放进 Office,Google 可以放进 Workspace,Adobe 可以放进 Creative Cloud,Canva 可以放进设计工作台,OpenAI 可以直接放进 ChatGPT。

独立工具如果只提供“更快生成”,这种效率更高作为卖点的产品其实没有找到自己的预算定位。

市场团队当然需要内容。但市场预算并不宽松。Gartner 的 CMO Spend Survey 显示,2024 年平均营销预算降到公司收入的 7.7%,2025 年同一口径仍然是 7.7%。这个数字背后有一个现实:CMO 的钱会优先给广告投放、渠道、代理商、CRM、活动、数据和现有创意套件。

一个单独的 AI 写作工具,除非进入更重的流程,否则很容易被排到后面。

Jasper 和 Copy. ai 后来的转向,其实比它们早期增长更值得看。他们早期的叙事是这样的:AI 帮你写文案,市场人立刻能用,创始人也立刻能用。可当“写一段文案”变成每个大模型都能做的基础动作,独立工具就必须往更深的地方挪。

所以 Jasper 开始讲品牌声音、团队协作、营销流程。Copy. ai 从文案工具转向 GTM 平台。它们都在离开“帮你写几句”的位置,往销售、市场、增长团队的业务流程里钻。

这个转向不只是产品包装。

文案工具对应的是小额工具订阅。GTM 平台对应的是线索、外联、跟进、转化这些更靠近收入的动作。前者省的是写作时间,后者试图影响管道和成交。

Tome 的故事更像一个提醒。

输入一句话,生成一套 deck,这种体验太适合传播了。谁看了都会觉得爽。但 PPT 是一个奇怪的市场:个人会做,团队会做,咨询公司会做,销售会做,老板也会改。它常常归在 Office、Google Slides、Canva、设计外包、销售物料、咨询交付这些既有支出里,很少单独占一栏。

所以 Tome 如果停在“更快做 PPT”,会被很多东西夹住。企业更愿意付费的地方,可能是销售材料、融资文档、客户沟通、知识复用这些更具体的场景。Tome 后来转向销售辅助,技术又被 AngelList 收购,本质上就是在寻找一个比“大众演示工具”更清楚的预算位置。

轻量工具的陷阱就在这里。

它们常常有真实价值。一个市场人用 Jasper 写初稿,确实能省时间。一个创始人用 Tome 做融资 deck,确实能更快出框架。一个增长团队用 Copy.ai 生成外联文案,确实能提高产出。

但到了采购桌上,老板不会只问“有没有用”。

他会问:这件事原来花了多少钱?现在省了多少钱?少请了几个人?少外包了多少?提高了多少转化?如果明年砍预算,这个工具排第几?

很多 AI 工具只回答了“更快”,没有回答“这笔钱从哪里来”。

快,是体验价值。

预算要的是财务位置。

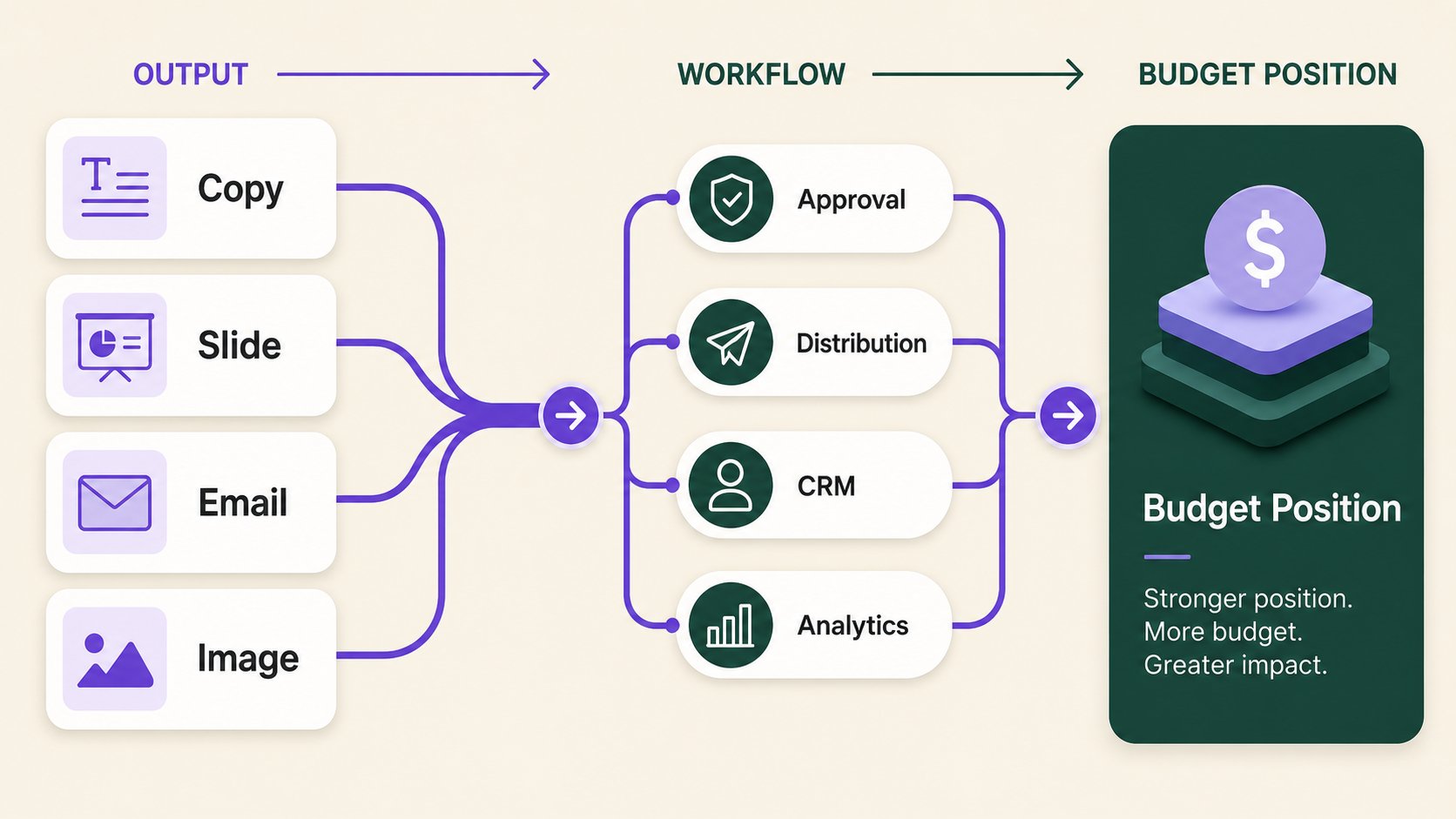

这里还有一层更深的问题:轻量工具通常停在“输出物”上。

它帮你生成一段文案、一套 PPT、一封邮件、一张图。输出物很容易被看见,也很容易被替代。只要大模型能力继续下沉,输出物本身就会越来越便宜。

企业更愿意为“过程”付钱。

谁审批,谁复用,谁协作,谁把结果交给销售,谁接 CRM,谁知道哪个素材带来了线索,谁能把品牌规范、历史案例和客户反馈一起放进系统里。

这才是 Jasper、Copy. ai、Tome 们后来都要上移的原因。

写作工具再强,如果停在空白文档前,它面对的是个人订阅预算。它一旦接进营销活动、销售外联、品牌资产、团队审批、效果回传,就开始靠近系统预算。

AI 内容工具的分水岭不在“生成质量能不能过关”。

那只是入场券。

更大的问题是:生成之后发生什么?

如果生成之后只是复制粘贴,产品位置会很薄。

如果生成之后进入审批、分发、转化、复用、分析,预算位置就会变厚。

很多 AI 工具没有死在生成上。

它们死在生成之后。

如果说轻量工具卡在“生成之后”,更大的 agent 和模型公司则卡在“试点之后”。

生成内容,错了可以删。操作系统,错了就要有人负责。

所以第三层错位开始出现:技术路线看起来很大,但预算还停在试点。

第三层错位:试点跑通,不等于组织敢授权

还有一类 AI 公司不做小工具。

它们讲的故事更大:个人 AI 伴侣、通用软件 agent、开源基础模型、多模态生成、自动操作软件。

Adept、Inflection AI、Stability AI 都在这一组。

这些公司不缺技术想象力。Adept 想让 AI 学会操作软件,Inflection 做个人 AI Pi,Stability AI 把 Stable Diffusion 推成开源多模态浪潮里的标志性项目。

问题是,大故事也要落到预算上。

企业愿意试 AI,不代表愿意把 AI 放进生产流程。试点预算可以来自 CTO,来自创新办公室,来自老板兴趣,来自一笔“我们也得看看 AI”的探索钱。

生产预算完全不同。

生产预算要有人背结果。客服系统出错,客服负责人要处理。销售流程错发消息,销售负责人要负责。法律合同漏了风险,法务负责人要解释。IT 自动化动错权限,CIO 要面对事故。

所以企业买生产级 AI 时,问的问题会突然变细

这也是很多 agent 公司最容易低估的地方。Demo 里让 AI 操作软件很惊艳,但进入企业生产环境以后,现场没有干净浏览器,只有权限、流程、例外、审计、历史系统和内部政治。

这就是 Adept 路线里的压力。

让 AI 操作软件,想象空间很大。但你一边追基础模型,一边做企业落地,一边承担推理成本、售前成本、定制成本、交付成本,商业链条会被拉得很长。技术故事越大,组织消耗也越大。

Adept 后来走向 Amazon 聘走部分团队并许可技术。它有技术亮点,但通用智能和企业 agent 产品同时推进时,融资、模型、交付和商业化全部压在一家公司身上。

Inflection AI 的问题更像另一种错位。

Pi 作为个人 AI 伴侣,有清晰的情绪价值和产品想象。但个人用户可以喜欢它,却未必持续付费;企业用户需要 AI,却不一定为一个“个人伴侣”买单。后来微软聘走 Mustafa Suleyman、Karén Simonyan 和大量团队成员,Inflection 转向企业方向,原来的路径基本被拆开了。

Stability AI 则提醒我们,影响力也不是收入。

Stable Diffusion 带动了整个图像生成生态,开源让它传播得很快。但开源带来影响力,也带来变现难度。模型训练和推理要花钱,企业客户要稳定服务、版权安全、支持和合规。影响力如果没有稳定商业位置,就会变成很贵的负担。

试点预算买的是可能性。

生产预算买的是责任。

这句话对今天的 AI agent 更重要。

很多 agent 产品能在视频里完成一件事,能在发布会上跑通一个流程,能在投资人面前展示“未来工作方式”。但只要它还没有进入某个部门的生产指标,它拿到的就可能只是试点钱。

试点钱不会自然长成续费。

从 PoC 到生产,中间隔着身份、权限、数据、审计、SLA、成本、组织责任和流程改造。

这条路走不通,再大的技术故事也会悬在空中。

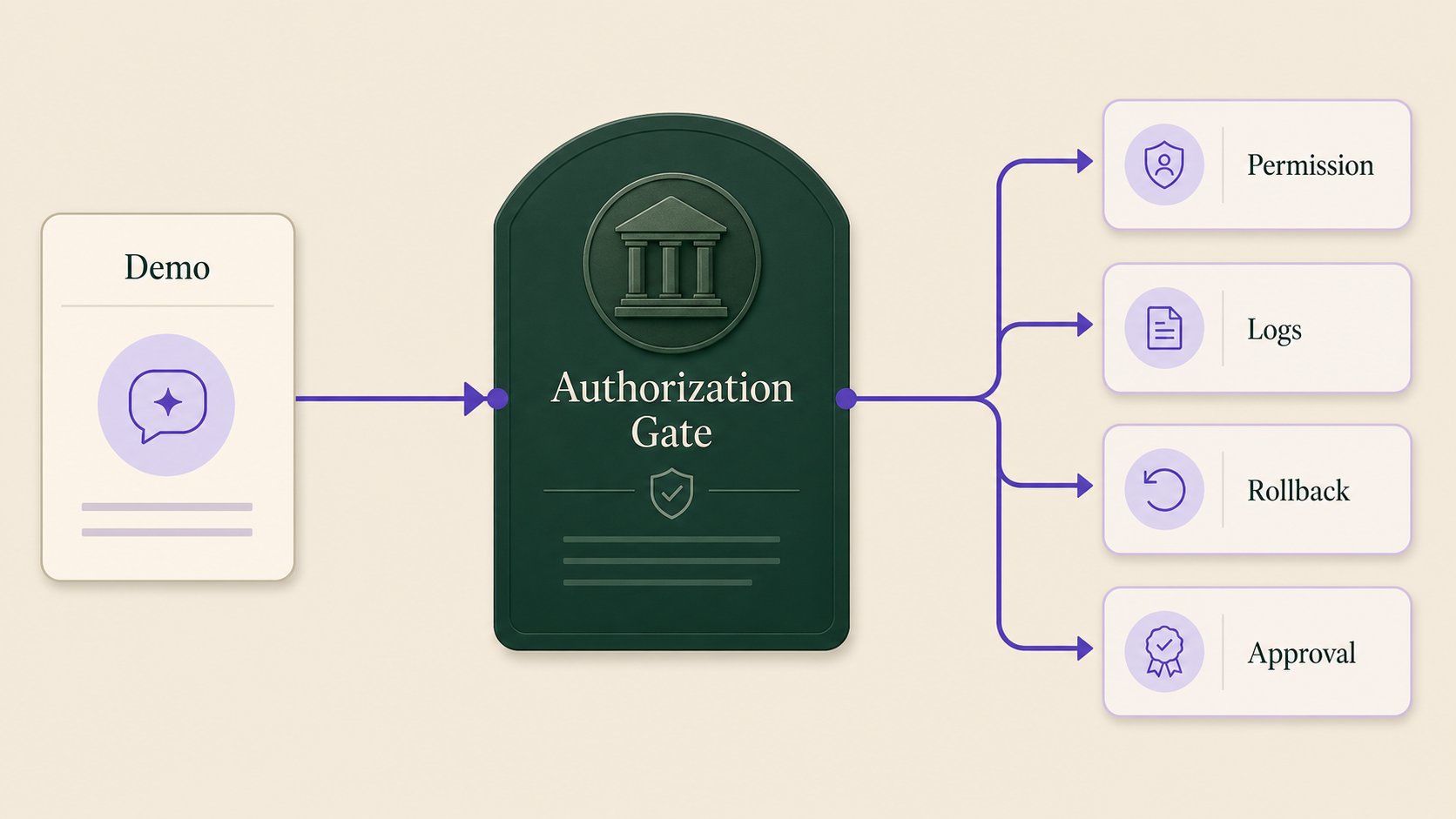

agent 尤其危险,因为它开始“动手”。

写作工具给你一段文字,错了可以删。图片工具给你一张图,错了可以重生。搜索工具给你一个答案,错了可以再查。

agent 不一样。

它可能发邮件,改字段,下订单,改权限,触发流程,联系客户,生成合同版本,操作后台系统。

一旦产品从“建议”走到“动作”,预算位置就会立刻变重。

建议型工具卖的是效率。

动作型工具卖的是授权。

授权这件事很麻烦。它需要权限边界、审批链、日志、回滚、异常处理、责任归属。一个销售 agent 如果联系错客户,影响的是品牌和收入;一个 IT agent 如果改错权限,影响的是安全;一个法务 agent 如果漏掉条款风险,影响的是合同责任。

所以 agent 公司不能只证明“我能完成任务”。

它还要证明“我可以被放心地交给某个部门”。

这比跑通 demo 难多了。

今天很多 agent 产品还停在第一层:展示它能做事。下一层才是商业化要害:让组织敢把事情交给它。

到这里,问题已经从“有没有用户”推进到“有没有生产责任”。

但还有一层更微妙:有些公司其实已经进了更清楚的预算,也做出了企业愿意买的价值,最后仍然没有作为独立平台留下来。

这时问题不再只是预算位置,而是控制权。

有预算还不够,还要看控制权

还有一批公司不能简单归为掉队。

它们做出了价值,也进入了更重的预算,但最后被大平台买走。

法律 AI 是最适合看这个问题的地方。

Casetext 做法律研究、合同分析、CoCounsel。律所和企业法务当然能理解它的价值:省律师时间,减少遗漏风险,提高研究效率。它不是没有预算位置。

但法律行业的内容库、工作流、客户关系和分发渠道,本来就掌握在 Thomson Reuters 这类大平台手里。Casetext 最后被 Thomson Reuters 以 6.5 亿美元现金收购,更像是回到法律专业系统里。

Lexion 也是类似逻辑。AI 合同生命周期管理有价值,合同审批、采购、法务协作、条款风险都能对应企业预算。但合同不是一份孤立文件,它连接签署、归档、审批、供应商、采购和企业协议管理。Docusign 收购 Lexion,是把它吸进自己的协议管理平台。

模型和数据平台也是这样。

MosaicML 做模型训练与部署,Databricks 买它,是为了把模型训练能力放回 Data + AI 平台。企业买这类能力时,往往想把数据、模型、安全、治理、部署放在同一个系统里,而不是再多接一个孤立训练工具。Silo AI 被 AMD 收购,DarwinAI 被 Apple 吸收,也都是能力回到更大的硬件、终端和模型生态里。

这类公司说明另一件事:

进入大预算也不等于一定成为独立平台。

有些预算太靠近大平台的控制面。法律内容、企业协议、数据平台、芯片生态、终端系统,这些地方的钱很大,粘性也强,但平台引力同样很强。

创业公司如果不能成为新的控制平面,就很容易成为大平台的能力补丁。

这不是坏结局。很多时候还是很好的结局。

但从“独立公司能否长成跨周期平台”这个问题看,它仍然说明:预算位置之外,还要看系统控制权。

你只是解决了一个问题,还是占住了问题发生的地方?

这是两回事。

平台最厉害的地方,通常不是功能多。

它掌握三样东西:分发、数据、信任。

分发决定谁更容易碰到客户。数据决定 AI 能不能在真实上下文里工作。信任决定采购、法务、安全、合规愿不愿意放行。

很多独立 AI 工具只拿到了功能。

大平台手里有入口,有账号体系,有权限,有历史数据,有企业合同,有采购关系,有安全白名单。功能差距只要被缩小一点,平台的这些优势就会开始起作用。

所以独立公司最怕的不是大厂做出一模一样的产品。

大厂不需要完全一样。

它只要做出一个“够用”的版本,再把它塞进客户已经付费的系统里,很多独立工具就会变得很难解释。

平台 bundling 的杀伤力就在这里。它不一定提供最好的单点体验,但它大幅降低了采购解释成本。

所以,前面几层问题连起来看,路径其实很清楚:

消费产品缺长期付费责任。

轻量工具缺流程位置。

agent 产品缺生产授权。

垂类和基础能力即使有价值,也可能缺系统控制权。

反过来看,能留下来的公司更早找到了预算、责任和控制权的交叉点。“AI 更炫”反而不是最重要的解释。

留下来的公司,先进入旧预算

反过来看,能继续扩张的 AI 公司有一个共同点:

它们没有让客户凭空发明一张叫“AI”的预算表。

它们把自己放进客户原本就有的格子里。

你可以想象一个采购会。

GitHub Copilot 进来时,不需要从零解释“为什么公司要买 AI”。开发团队本来就有工具预算,本来就在 GitHub 上写代码,本来就有人效压力。CTO、工程 VP、开发者工具负责人都能解释:这是研发效率的钱。

Microsoft 365 Copilot 也类似。企业已经在为 Word、Excel、PowerPoint、Teams、Outlook 这些旧工作台付费,Copilot 只是挂在 M365 安装基盘上的加价项。采购者不用解释“我们为什么买一个新 AI 工具”,只需要解释“为什么现有办公系统要升级”。

Adobe Firefly 的位置也不是“一个图片生成器”。如果它只是独立文生图工具,就要和 Midjourney、Stable Diffusion、开源模型、设计师插件打在一起。但 Adobe 把它放进 Creative Cloud、Express、企业内容供应链、品牌安全、商业可用、内容凭证和企业可控模型里。

这时买单逻辑变了。

创意团队本来就买 Adobe。市场团队本来就要生产内容。品牌部门本来就关心版权和一致性。Firefly 更像现有创意生产线上的 AI 增配,生成图片只是入口。

ServiceNow 和 Salesforce 走的是工作流路线。

ServiceNow 的客户本来就在处理工单、审批、流程自动化。Now Assist 直接落在工单体系里,减少处理时间、提高解决率,再把客户推向 Pro Plus。Salesforce 的强项一直是客户数据和业务流程,Agentforce 能被包装成 Customer 360 里的自动化层,才有可能变成 CRM 预算里的增购。

OpenAI 的位置更特殊。它一边卖 ChatGPT for Work 的企业席位,一边卖 API 和模型消耗,一边通过客服、编码、知识管理、数据分析这些场景进入具体部门预算。Klarna 的客服案例之所以重要,是因为它给出了财务口径:承担多少客服聊天,相当于多少全职客服工作量,重复咨询下降多少,预计带来多少利润改善。

这是企业买单时最想听到的语言。

企业要听到的不是一句“模型很聪明”。它要听到:这笔钱能在成本、效率、风险、收入里找到位置。

模型强只是其中一层。

它们更早解决了三个问题:

谁买?

算哪栏?

怎么续?

这也是为什么我不太相信“所有 AI 应用都会被大模型吞掉”这种简单说法。

大模型会吞掉很多浅层功能。

但功能被吞掉以后,剩下的竞争会转向更麻烦的地方:谁掌握工作流,谁掌握数据,谁掌握权限,谁掌握团队协作,谁掌握业务结果。

AI 应用如果只是一个模型外壳,确实很危险。

但如果它已经嵌进客户的流程,沉淀了业务数据,连接了上下游系统,变成某个部门每天工作的台面,它就不是一个简单 wrapper。

wrapper 的问题不在“套模型”。

问题在于它只套了模型,没有套住工作。

套住工作,预算才会留下。

这也是为什么看 2025 到 2026 年的新一轮 AI 应用时,我更关心它们站在哪个工作位置,而不是只看融资和估值。

新一轮公司也在抢工作位置

2025 到 2026 年跑得最快的一批 AI 应用,也在朝这个方向移动。

Cursor / Anysphere 的增长很夸张。官方在 2025 年 11 月宣布 Series D 融资 23 亿美元,投后估值 293 亿美元,年化收入超过 10 亿美元。这个数字当然会让人紧张,也一定需要继续看收入质量和模型成本。

但它至少说明一件事:研发预算愿意为 AI 付钱。

原因不是“AI 写代码很酷”这么简单。开发者每天都在 IDE 里工作,代码生成、理解、重构、调试可以嵌进高频工作台。研发团队本来就有工具预算,也能用人效、交付速度、工程效率来解释。

Glean、Harvey、Sierra 也各自踩在清楚的位置上。

Glean 面对的是企业知识太散。文档、Slack、工单、CRM、权限、流程全碎在不同系统里,员工每天都在问“这个东西到底在哪”。聊天框只是入口外壳,它要争的是员工找知识、问流程、调系统的位置。

Harvey 面对的是法律工作。这个场景不大众,但预算清楚。律所和企业法务知道法律研究、文件审阅、合同分析、尽调这些环节花了多少人时,也知道错误有多贵。

Sierra 面对的是客服和客户运营。客服是生成式 AI 最容易被财务化的场景之一,因为工单量、解决率、升级率、响应时间、人力成本都能算。

这几家公司还远没到终局。Cursor 会面对 GitHub、OpenAI、Anthropic 和 IDE 生态的竞争;Glean 会面对 Microsoft、Google、ServiceNow 的工作台吸收;Harvey 会面对 Thomson Reuters、LexisNexis 和律所自研;Sierra 会面对 Salesforce、ServiceNow、Zendesk、Intercom 这些客服系统。

但它们比上一轮很多大众工具更清醒。

它们没有停在“大家都能用的神奇工具”这层,而是在抢组织里已经有人负责的地方:开发、企业知识、法务、客服。

这些位置不一定保证胜利。

但至少有人考核,有人续费,有人能在预算会上解释它。

走到这里,前面的案例就可以收成一张更清楚的地图。

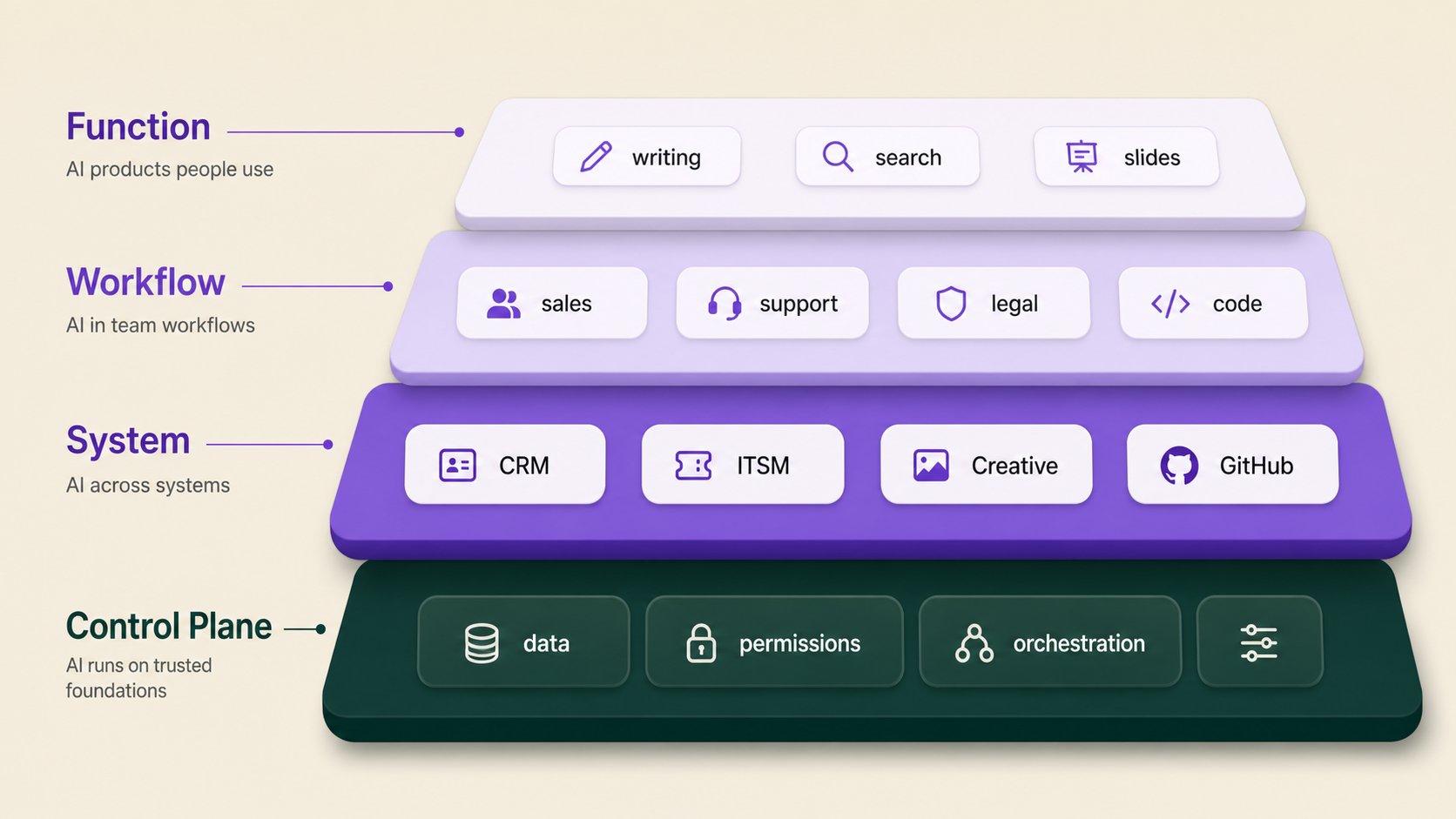

粗分成消费、企业、平台还不够。更有用的看法,是看它停在工作的哪一层。

一张更有用的地图:四层位置

把这些案例放在一起,我会用四层位置看 AI 产品。

最浅的一层是功能。

帮你写一段话,画一张图,总结一篇文章,生成一套 PPT。功能层最容易传播,也最容易被替代。用户会说“好用”,但采购很难说“必须”。

往下一层是流程。

产品开始嵌入某个部门的连续动作。比如销售外联、客服工单、合同审阅、代码提交、营销内容生产。到了这一层,AI 不只是生成一个结果,它开始参与一段工作。

再往下是系统。

它和身份、权限、数据、日志、审批、报表、集成绑在一起。客户迁移成本开始上升,续费理由也更充分。CRM、ITSM、Creative Cloud、GitHub、M365 都属于这类位置。

最深的一层是控制平面。

谁定义流程,谁管理数据,谁调度 agent,谁决定权限,谁看见全局结果。控制平面不只吃软件预算,还会影响组织怎么工作。Databricks、Salesforce、ServiceNow、Microsoft、Adobe、GitHub 都在争这个位置。很多创业公司被收购,也是因为它们的能力适合补进更大的控制平面。

AI 创业最容易犯的错,是把第一层的热度误认为第三层的粘性。

一个功能爆了,不代表它能进入流程。

进入流程,也不代表它能变成系统。

变成系统以后,还要看它有没有机会成为控制平面,还是只能被已有平台吸走。

这四层位置,对应四种命运。

功能层:快起量,快被替代。

流程层:开始有预算,但要证明 ROI。

系统层:续费更稳,但集成和治理成本更高。

控制平面:天花板最高,平台战争也最狠。

很多 AI 产品不是没找到用户。

它们只停在了太浅的位置。

这张地图还会改变我们看 ARR 的方式。

同样是年化收入,来自功能层、流程层、系统层,质量完全不一样。

ARR 也要按位置看

AI 公司还有一个容易误导人的指标:ARR。

传统 SaaS 时代,ARR 是好指标。它代表订阅收入,代表客户持续付费,代表未来现金流可预期。

但 AI-native 产品的 ARR 要更小心看。

因为 AI 产品的购买动作太轻了。一个用户被 demo 打动,付一个月。一个团队拿试点预算,买几十个 seat。一个部门想赶上 AI 浪潮,先试一年。

这些都可能进入 ARR。

但里面有多少是生产收入,多少是实验收入?

这个问题很要命。

ChartMogul 和 Kyle Poyar 对 AI-native 留存的研究提到,AI-native 公司整体留存更像 B2C,而不是传统 B2B SaaS。低价 AI 产品尤其容易流失,低于 50 美元每月的 AI-native 产品 GRR 和 NRR 都明显偏弱,高价产品则更接近传统 B2B SaaS。

这个结论和我们直觉一致。

便宜的 AI 工具很容易买,也很容易忘。今天买一个文案工具,明天 ChatGPT 够用了。今天买一个摘要工具,后天浏览器自带了。今天买一个图片工具,下个月设计套件里集成了。

所以看 AI 公司收入,不能只看 headline ARR。

还要看这些收入从哪里来。

来自个人好奇,还是来自团队生产?

来自一个月试用,还是来自年度合同?

来自独立工具,还是来自系统升级?

来自功能新鲜感,还是来自流程改造?

毛利能不能扛住推理成本?

明年续费时,客户有没有足够理由把它捞回来?

AI 应用的危险在于,它能很快把“被试用”包装成“被采用”。

但预算表不会被 demo 长期骗住。

到了续费季,所有热闹都会重新变成几行冷数字。

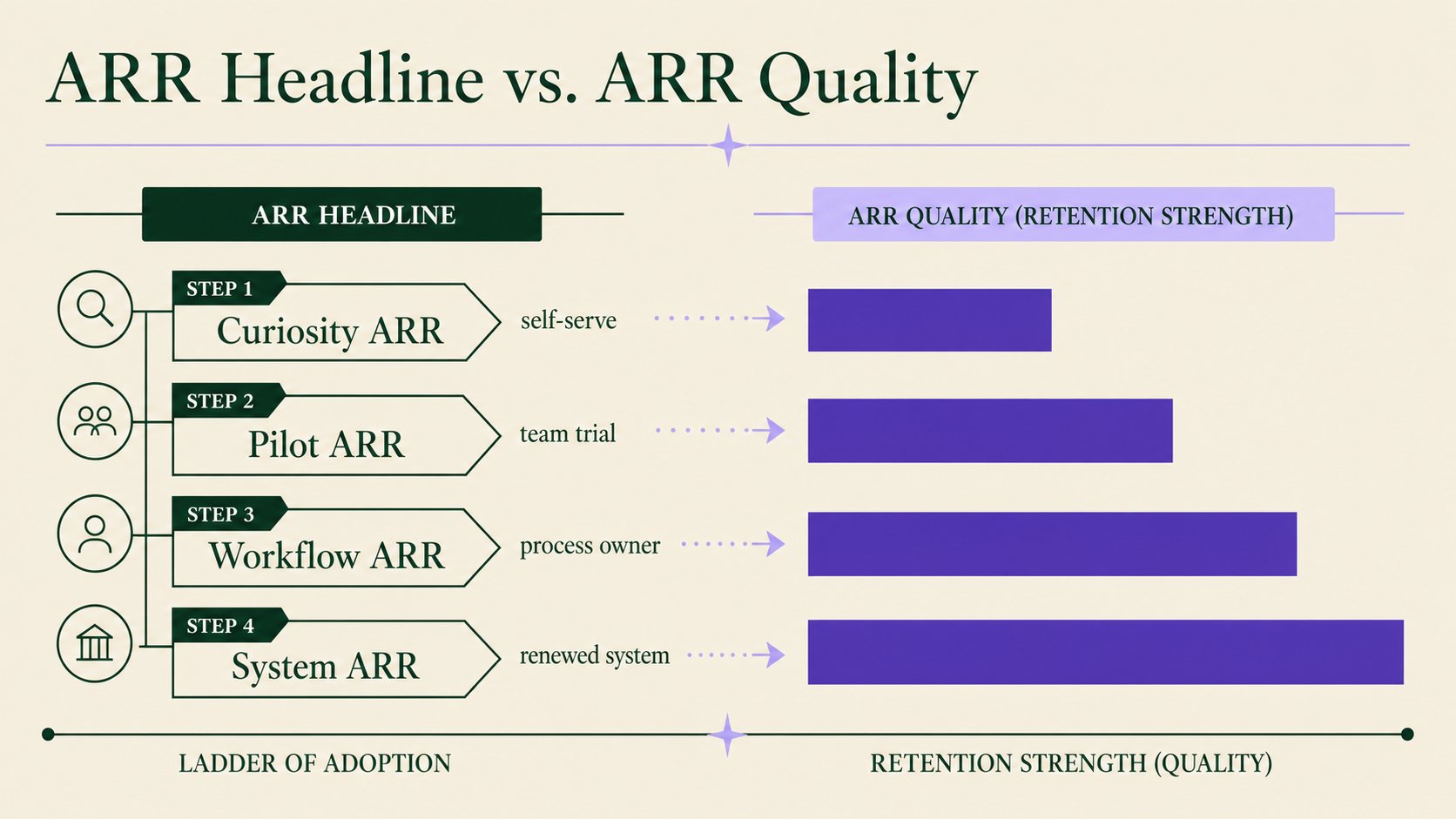

所以 ARR 也可以分层看。

第一种是好奇 ARR。

用户被 demo 打动,自己刷卡,买一个月或几个月。这类收入来得快,走得也快。它适合证明需求存在,不适合证明公司安全。

第二种是试点 ARR。

一个部门批一笔钱,买几十个 seat,试一个季度或一年。它比个人订阅强,因为已经进入组织。但试点 ARR 仍然很脆,项目负责人一换、预算一紧、效果说不清,就会消失。

第三种是流程 ARR。

产品已经服务某条业务流程,比如客服、销售、法务、研发、内容生产。客户能说出它影响了哪些指标,虽然还需要继续证明 ROI。到了这一层,收入质量开始变好。

第四种是系统 ARR。

产品和权限、数据、报表、审批、集成绑在一起。客户不只是续费一个工具,而是在续费一套工作方式。这个层级的收入才更接近传统 SaaS 里大家喜欢的那种可预测收入。

很多 AI 公司公布 ARR 时,不会告诉你它是哪一层。

但投资人和创业者自己心里要知道。

如果 ARR 主要来自好奇和试点,增长越快,后面越要小心。

因为它可能不是复利,只是热度的延迟结算。

所以文章最后又回到开头那张预算表。

看一个 AI 产品,不要先被 demo、融资、用户量带走。先把它放回客户组织里,问它站在哪。

最后还是那个问题:它站在哪

以后判断一个 AI 产品,我会先看它的预算位置。

不要先问它 demo 多酷。

先问这几个问题:

这笔钱现在在哪里?

预算表上原来有没有这一栏?

谁每年负责花这笔钱?

客户不用它时,现在用什么替代?

它省的是人力、外包、软件席位、云消耗、客服工单、销售时间,还是只省了几分钟?

它能不能进入月报、季度复盘、预算会?

平台把同类功能打包进去后,它还剩什么?

如果明年预算收紧,哪个部门负责人会站出来说:这个不能砍?

这些问题很无趣,但比“用户喜不喜欢”更接近生死。

用户喜欢的是体验。

组织购买的是责任。

用户试用的是功能。

公司续费的是位置。

上一轮 AI 工具创业已经把这件事演了一遍。

个人搜索、AI 新闻、AI PPT、AI 写作、AI 硬件、个人助手、通用 agent、开源模型,它们都在不同程度上证明了一个事实:有用只是起点。

产品要活下来,还要被某张预算表接住。

有些产品后来找到了新位置。

Jasper 和 Copy.ai 往企业营销和 GTM 走。Neeva 的能力进入 Snowflake 的数据云。Tome 的技术进入 AngelList 的融资和法律材料场景。

有些产品被平台吸收。

Casetext 进 Thomson Reuters,Lexion 进 Docusign,MosaicML 进 Databricks,Silo AI 进 AMD。

还有些产品还在找。

rabbit 还在更新,Stability AI 还在重组,更多新 agent 公司还在从试点往生产走。

这不是一份死亡名单。

它更像一张预算地图。

地图上最脆弱的位置,是个人兴趣、轻量工具和创新试点。它们容易开始,也容易结束。

更稳的位置,是开发工具、CRM、ITSM、法务、客服、企业知识、创意生产、数据平台。这些地方有 owner,有流程,有考核,有合规要求,有年度预算。

最难的位置,是平台控制面。那里钱最大,但大平台也最容易把你吸进去。

今天做 AI 创业,“模型还能做什么”当然重要。

更早的问题是:

你替客户省哪笔已经存在的钱?

你让哪条生产流程变快、变便宜、变稳?

你让哪个部门负责人有理由在预算会上保住你?

很多 AI 产品会火一阵。

很多 AI 产品也会真的好用。

但能留下来的那一批,最后都要回答同一个问题:

当热度过去,客户把预算表摊开时,你站在哪一格?