根据最近与朋友的讨论,结合AI的research,现将AI 投资全景图呈现给大家。

全文精读总共花费时间约半小时。

Part 1.

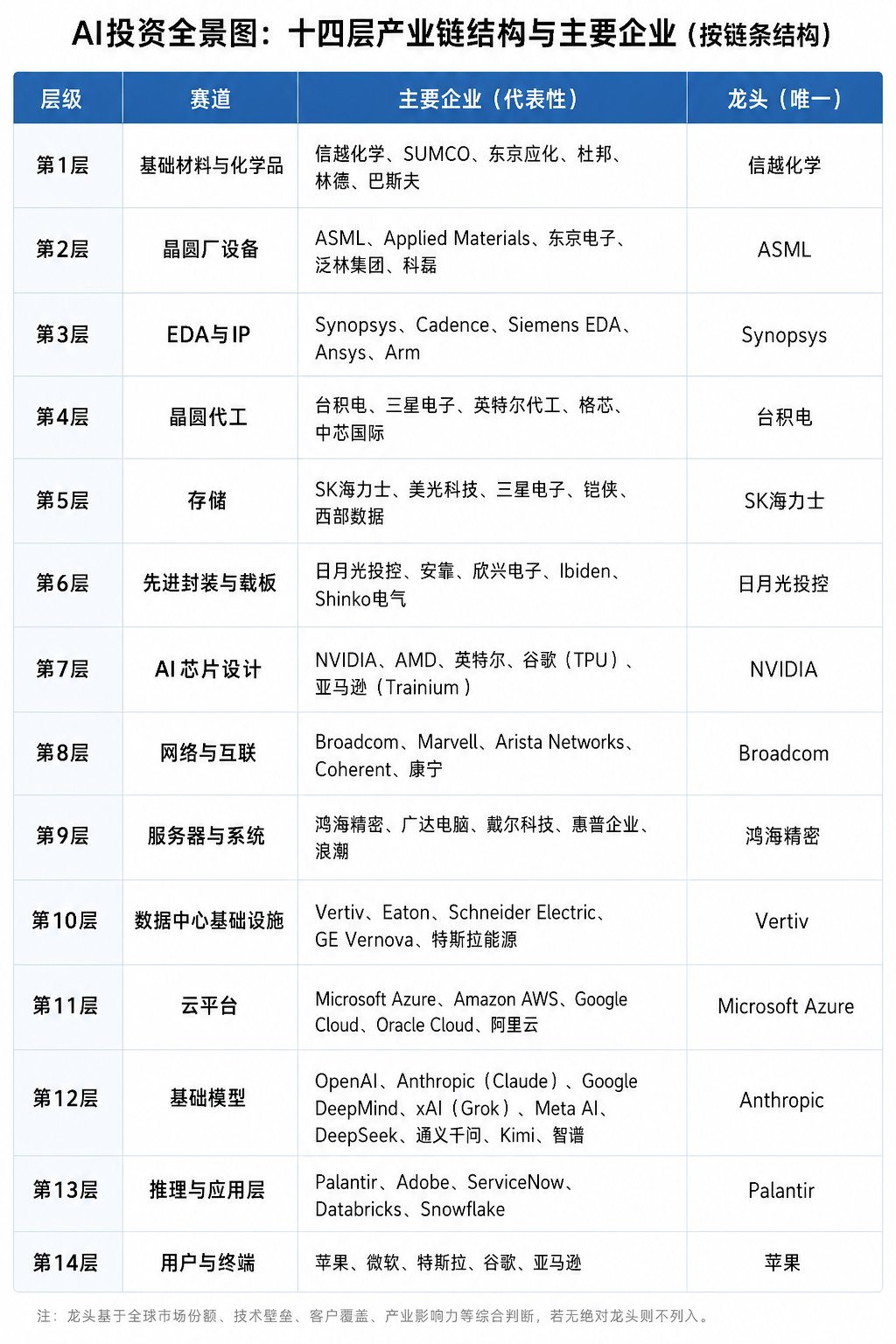

AI投资不能只看GPU,也不能只看模型公司。真正值得研究的,是从材料、设备、制造、存储、封装、芯片、网络、数据中心、云、模型、应用到用户的整条产业链,哪些环节会形成瓶颈,哪些公司能在瓶颈处持续收钱。我将整个产线分成了14展,如下:

第一层:基础材料与化学品

基础材料与化学品是AI产业链最底层的起点。先进制程、HBM、先进封装、光通信和数据中心互联,都离不开高纯度、高稳定性、高一致性的材料。

信越化学是全球硅晶圆和半导体材料龙头。AI芯片、先进逻辑芯片、HBM和高端存储都需要高质量晶圆,信越化学的优势在于硅晶圆、PVC、电子材料和特种化学品的综合能力。它不像NVIDIA那样直接站在聚光灯下,但半导体制造越先进,客户对晶圆纯度、缺陷率、稳定性的要求越高。材料一旦通过客户认证,替换难度很大,这就是信越化学的长期壁垒。

SUMCO同样是硅晶圆重要公司。它的业务比信越化学更集中在硅晶圆,因此对半导体周期更敏感。半导体库存下行时,SUMCO容易受到价格和稼动率压力;当先进逻辑、存储和功率半导体重新扩产时,它的利润弹性也更直接。它更像硅晶圆周期中的高纯度标的。

东京应化是日本半导体材料和光刻胶重要企业。先进制程越往前走,光刻胶、显影液、涂布材料的技术门槛越高。它的产品看似细分,却站在芯片图形转移的关键步骤里。东京应化的价值在于产品认证周期长、客户替换成本高、先进节点依赖度高。

杜邦在电子材料、先进封装材料、光刻相关材料和特种化学品领域有重要位置。它的AI敞口不如芯片公司直接,但芯片封装、互连材料、绝缘材料、清洗材料、抛光材料都离不开这类高端化学品供应商。AI芯片越复杂,封装和材料环节越容易成为隐性瓶颈。杜邦的风险在于业务分散,AI对整体利润的拉动需要时间体现。

林德是全球工业气体龙头之一。半导体制造需要大量高纯气体,包括氮气、氩气、氢气、氦气和各种特种气体。先进晶圆厂对气体纯度、稳定供应、安全管理和本地配套要求极高。林德的优势在于全球供应能力和长期客户关系,它更像半导体制造扩张背后的稳定基础设施公司。

巴斯夫是全球化工巨头,在电子化学品、工业材料和高性能化学品中有长期积累。AI主线对巴斯夫的影响更偏间接,主要来自电子制造、半导体材料、工业气体和高端化工需求增长。它的优点是业务体量大、客户分散;弱点是AI纯度不高,整体表现还会受到化工周期、能源成本和欧洲制造环境影响。

这一层如果只选一个龙头,我会选信越化学。它的特点是慢、深、底层、难替代。

第二层:晶圆厂设备

晶圆厂设备决定先进芯片能不能被制造出来。EUV、沉积、刻蚀、检测、量测、涂胶显影,每一个环节都会影响良率和产能。

ASML是全球EUV光刻机的核心公司。先进制程要继续往3nm、2nm、High NA EUV方向走,就绕不开ASML。它的护城河来自极复杂的工程系统、蔡司光学、光源系统、软件控制、客户协同和几十年供应链积累。ASML的风险主要来自半导体资本开支周期、出口管制、客户订单递延和估值常年不低。

Applied Materials是综合半导体设备龙头,覆盖沉积、刻蚀、离子注入、材料工程、检测等多个方向。它不像ASML那样单点极致稀缺,但胜在产品线广,能同时受益于逻辑、存储、成熟制程、先进封装等多条资本开支线。AI拉动先进逻辑和HBM扩产时,Applied Materials会从多个环节受益。

东京电子是日本半导体设备龙头,在涂胶显影、沉积、刻蚀和清洗设备中有重要地位。它与先进制程、DRAM、NAND都有紧密关系。相比ASML,东京电子更像多环节设备供应商,受益面广,但也更容易受到资本开支周期影响。

泛林集团在刻蚀和沉积设备领域很强,尤其与存储制造关系密切。DRAM、NAND、HBM的结构越来越复杂,对刻蚀、薄膜沉积和工艺控制要求越来越高。AI对HBM的需求越强,泛林集团在存储资本开支周期中的地位越重要。它的风险主要来自存储周期波动和客户扩产节奏。

科磊是检测和量测设备龙头。先进制程越复杂,良率越重要,检测和量测设备的价值越高。AI芯片面积大、成本高、封装复杂,每一个缺陷都会带来更高损失。科磊的优势在于它服务的是良率和工艺控制,这在先进制造中越来越关键。

这一层如果只选一个龙头,我会选ASML。它的稀缺性来自EUV的唯一性,弱点是订单周期和出口管制。

第三层:EDA与IP

EDA与IP是芯片设计的入口。AI芯片越来越复杂,设计、验证、仿真、时序分析、功耗管理和IP授权的重要性都会提升。

Synopsys是EDA双寡头之一,覆盖芯片设计、验证、IP和软件安全。先进AI芯片规模巨大,设计错误成本极高,因此验证、仿真、功耗分析和IP复用变得非常重要。Synopsys的商业模式有很强软件属性,客户粘性高,替换成本高。它的问题是市场长期知道它好,估值很少便宜。

Cadence同样是EDA核心龙头,在数字芯片、模拟芯片、系统设计、验证和仿真中都有强势产品。AI芯片、Chiplet、先进封装、汽车电子和系统级设计都会提高Cadence工具链的重要性。Cadence的优势是产品体系完整,客户深度绑定;风险是半导体设计开支放缓时,增长预期可能被压缩。

Siemens EDA背靠西门子工业软件生态,在部分EDA工具、系统工程、PCB设计和验证工具中有重要位置。它的优势在于能把电子设计和工业系统、机械系统、仿真系统连接起来。AI数据中心、汽车、工业机器人和复杂电子系统越来越需要跨领域设计,Siemens EDA在这些场景里有长期价值。

Ansys偏工程仿真和系统仿真。AI芯片和数据中心系统越来越复杂,热、功耗、电磁、机械结构、流体和散热仿真都会更重要。它不直接设计芯片,但帮助工程团队理解复杂系统在真实环境中的表现。AI硬件进入高功耗时代后,仿真软件的重要性会继续提升。

Arm是IP层龙头。它的处理器架构和IP广泛存在于手机、边缘设备、服务器CPU和低功耗计算中。端侧AI、云端CPU、自研芯片都会继续用到Arm生态。Arm的优势是生态和授权模式,风险是估值高,以及RISC V等开放架构在部分场景里的长期挑战。

这一层如果只选一个龙头,我会选Synopsys。它的优势是深度绑定设计流程,弱点是估值通常不便宜。

第四层:晶圆代工

晶圆代工决定AI芯片能不能被真正量产。先进代工的核心是良率、产能、客户信任、先进节点和先进封装协同。

台积电是全球先进晶圆代工龙头。NVIDIA、AMD、Apple、Broadcom和很多云厂商ASIC都高度依赖台积电的先进制程与先进封装能力。台积电的强项不只是工艺节点,还包括良率、产能管理、客户协同、CoWoS和供应链调度。它最大的风险是地缘政治、客户集中和海外扩产成本,但产业地位非常难被替代。

三星电子同时拥有存储、代工、消费电子和系统芯片业务。它的资源非常强,理论上有完整半导体生态,但先进代工业务仍要在良率、客户信任和生态稳定性上继续追赶台积电。三星的投资逻辑更像反转和追赶,它需要用关键客户认证来证明自己。

英特尔代工代表美国先进制造回归的战略方向。它有政策支持、长期工程积累和制造雄心,但要重新建立外部客户信任并不容易。英特尔需要证明先进节点按时推进,外部大客户真正落地,资本开支可以形成长期回报。它的战略价值高,执行风险也高。

格芯更偏成熟制程和特色工艺,在汽车、工业、射频、通信和边缘计算中有位置。它不在最前沿AI训练芯片主线上,但成熟制程同样是电子系统不可缺少的一部分。格芯的价值在于稳定供给、特色工艺和供应链多元化。

中芯国际是中国大陆晶圆代工核心平台,受益于国产替代和本土半导体需求。它的战略意义非常强,但受到设备、出口管制和先进制程能力约束。中芯国际更适合放在中国半导体自主化逻辑里看,投资弹性和政策周期相关度较高。

这一层如果只选一个龙头,我会选台积电。它是AI硬件链里最重要的制造底座。

第五层:存储

存储决定AI算力的数据供给能力。过去存储公司常被理解为强周期股,但HBM让这一层的投资语言发生变化。

SK海力士是HBM领域最明确的龙头之一。它在HBM上投入早,客户认证和供货节奏领先,尤其在NVIDIA供应链中的地位非常关键。SK海力士的价值已经不只是传统DRAM周期,还包括AI内存带宽瓶颈。它的风险是客户集中、供给扩张和存储周期回落。

美光科技是美股市场里最直接的HBM和存储映射公司。它是追赶者,但技术执行越来越强,股价弹性也更大。美光的投资逻辑是用美股资产表达HBM和AI内存带宽观点。它的好买点通常出现在市场把HBM和普通DRAM一起恐慌抛售的时候。

三星电子是全球存储巨头,在DRAM、NAND、HBM和企业级存储中都有深厚积累。它的优势是规模、资金和全产业链资源,短板是高端HBM节奏曾经落后。三星的看点在于能否重新取得关键客户认证,并把存储龙头地位延伸到AI时代。

铠侠是NAND闪存领域的重要公司。AI数据中心不只需要HBM,也需要海量SSD和企业级存储,铠侠更多受益于NAND周期和数据中心存储需求。它的风险是NAND竞争激烈,价格周期明显,利润波动较大。

西部数据在硬盘、SSD和企业级存储中有重要位置。AI训练、推理、数据治理和企业数据湖都会带来长期存储需求,但西部数据更偏数据中心存储和NAND周期标的。它的优点是数据爆炸趋势明显,风险是传统存储价格竞争和产品结构变化。

这一层如果只选一个龙头,我会选SK海力士。若只看美股映射,我会看美光。HBM没有消灭存储周期,但它让存储周期被AI带宽瓶颈重新定义。

第六层:先进封装与载板

先进封装与载板正在从配套环节升级成核心瓶颈。AI芯片越来越大,单靠先进制程已经不够,还需要把GPU、HBM、缓存、IO和其他模块组合起来。

日月光控股是全球封测龙头之一,在封装和测试中有长期积累。AI芯片复杂度提升,先进封装和测试价值随之提升。日月光的优势是规模、客户资源和封装经验;风险是封测行业毛利率不如芯片设计,且订单周期波动明显。

安靠是全球重要封测公司,服务大量国际客户,在系统级封装和先进封装中有布局。供应链多元化和高性能计算需求,会提升安靠这类封测公司的重要性。它的风险是客户订单节奏和封测行业竞争。

欣兴电子是ABF载板和高端PCB重要公司。AI GPU和ASIC需要高端封装基板,欣兴处在台系AI硬件供应链里重要位置。它的弹性来自AI服务器、封装基板和高端PCB需求,风险是扩产后供需变化和价格压力。

Ibiden是日本高端封装基板和ABF载板重要供应商。AI GPU、ASIC和高端服务器芯片对大尺寸、高层数、高可靠性基板需求提升,Ibiden因此受益。它的客户结构和技术门槛较强,但也会受到周期和扩产节奏影响。

Shinko电气是高端封装基板和半导体封装材料领域的重要公司。AI芯片封装复杂度提升,会带动这类高端基板供应商的重要性。它的特点是技术门槛高、位置底层,但弹性取决于客户订单和产能节奏。

这一层如果只选一个上市封测龙头,我会选日月光控股。但如果把台积电CoWoS放进这一层,真正最关键的位置还是台积电CoWoS。先进封装已经成为AI芯片交付能力的一部分。

第七层:AI芯片设计

AI芯片设计是市场最容易看见的AI资产。GPU、ASIC、TPU、NPU、DPU、边缘AI芯片和自研加速器都属于这一层。

NVIDIA是AI算力最大共识资产。它的优势不只在GPU性能,也在CUDA、NVLink、InfiniBand、Spectrum X、整柜系统、软件生态和开发者心智。它的财务兑现能力极强,但市场预期也很高。未来真正的问题是,推理时代、自研ASIC和开放网络会不会压低它的利润率和估值中枢。

AMD是最重要的第二供应商。大型云厂商不希望长期只依赖NVIDIA,因此AMD在数据中心GPU中有真实机会。AMD的优势是CPU、GPU和数据中心客户基础,弱点是软件生态、客户迁移成本和产品节奏。它适合放在弹性资产里看。

英特尔仍然试图在AI芯片、CPU和代工中重建位置。它的战略价值在于美国本土制造、服务器CPU、AI加速器和Foundry转型。但执行压力很大,市场需要看到节点推进、客户验证和利润改善。

Google TPU是云厂商自研AI芯片中最成熟的路线之一。TPU证明了超大平台在自有工作负载上做定制加速器的可行性。它不是单独上市资产,但它增强了Alphabet在云、模型和基础设施中的长期竞争力。

Amazon Trainium代表AWS自研AI芯片路线,目标是降低训练和推理成本,减少对外部GPU的单一依赖。AWS有庞大云客户和AI工作负载,Trainium如果持续成熟,会提高Amazon在AI云中的成本控制能力。

这一层如果只选一个龙头,我会选NVIDIA。但NVIDIA的共识已经很强,未来需要继续证明自己能在推理时代、自研ASIC和开放网络压力下维持平台控制力。

第八层:网络与互联

网络与互联决定AI集群效率。AI训练和推理都不是单机问题,网络延迟、带宽、拥塞控制、光模块、交换芯片、连接器和光纤都会影响整体成本。

Broadcom在交换芯片、SerDes、AI网络和定制硅中都有核心位置。它的价值在于AI ASIC和AI网络两条线。云厂商要降低成本,会推进定制芯片;AI集群越来越大,会需要更强的网络芯片。Broadcom不需要打败NVIDIA,只要AI架构多元化,它就有位置。

Marvell在光互联、DSP、定制硅和高速连接方向有弹性。如果Broadcom是更稳的AI网络龙头,Marvell更像高beta版本。它的机会来自AI集群对光互联、低功耗连接和定制硅的需求,风险是客户项目节奏和订单验证。

Arista Networks是云数据中心以太网交换机龙头之一。如果AI集群越来越多采用开放以太网方案,Arista会非常重要。它的优势是云客户基础和高性能交换机软件生态,风险是NVIDIA端到端网络体系和云厂商自研网络方案竞争。

Coherent代表光通信器件和材料方向。AI数据中心对高速光模块、激光器和光器件的需求提升,会带动Coherent的重要性。它的弹性较大,但也受到光通信周期、客户订单波动和价格竞争影响。

康宁代表光纤、光缆、连接器和特种玻璃材料。它不像典型AI股,但AI数据中心越大,光连接越重要。康宁可能被重新归类为AI基础设施材料公司。它的风险是业务分散,AI光通信需求传导到利润表需要时间。

这一层如果只选一个龙头,我会选Broadcom。它代表GPU之外的AI架构暗线。

第九层:服务器与系统

服务器与系统层负责把芯片、HBM、网络、电源、散热和机柜集成为可交付的AI服务器和整柜系统。

鸿海精密是全球电子制造服务龙头,在服务器、云基础设施和供应链管理上有强大能力。AI服务器需求增长,会提高鸿海在整机制造和系统集成中的重要性。它的优点是规模和交付能力,缺点是制造业务毛利率通常有限。

广达电脑是台湾服务器和云基础设施供应链的重要公司,长期服务大型云厂商。AI服务器和整柜交付会带来新的增长机会。广达的弹性来自云厂商资本开支,但客户集中和订单节奏会影响股价。

戴尔科技是美股服务器和企业IT基础设施巨头。AI服务器需求让戴尔重新进入市场视野,它的优势是企业客户基础、供应链和全球服务能力。相比Super Micro这类高弹性标的,戴尔更稳,但AI弹性也相对温和。

惠普企业在企业服务器、高性能计算和混合云中有位置。AI进入企业本地部署、私有云和混合云时,HPE仍有参与空间。它的挑战是增长速度和AI纯度不如云巨头与专业AI服务器供应商。

浪潮是中国服务器市场的重要公司,受益于本土AI基础设施建设和国产算力需求。它在中国政企、互联网和数据中心市场有基础,但也会受到供应链、出口管制和国内竞争影响。

这一层如果只选一个龙头,我会选鸿海精密。这一层弹性大,但毛利率通常不高,订单节奏变化会带来较大波动。

第十层:数据中心基础设施

数据中心基础设施决定AI服务器能不能真正部署。AI数据中心需要UPS、配电、液冷、变压器、开关设备、热管理、机房建设、电力接入和许可审批。

Vertiv是数据中心关键基础设施龙头之一,覆盖电力管理、热管理、UPS、机柜和液冷相关解决方案。AI服务器功耗上升,直接推高Vertiv的重要性。它比直接买电力公司更贴近数据中心内部紧缺环节,但估值和订单节奏也更敏感。

Eaton是电力管理和电气设备龙头,受益于数据中心、电网升级、配电、变压器、开关设备和全球电气化趋势。它比Vertiv更稳,AI纯度略低,但长期确定性很好。Eaton更适合稳健基础设施仓。

Schneider Electric是全球能源管理和自动化龙头,覆盖配电、楼宇自动化、工业自动化和数据中心电气系统。它属于高质量基础设施资产,业务分散、现金流较稳,但AI弹性不如Vertiv直接。

GE Vernova代表电力设备、燃气轮机、电网系统和能源基础设施。AI数据中心用电增长,会带动电网和发电设备需求。它的机会来自电力系统升级和天然气发电需求,风险是项目周期、订单执行和能源资本开支波动。

特斯拉能源代表储能、能源管理和分布式电力系统方向。AI数据中心长期需要储能和能源调度能力,但特斯拉能源仍是其整体业务的一部分。它的弹性受到电动车、自动驾驶、机器人和整体公司估值共同影响。

这一层如果只选一个龙头,我会选Vertiv。AI的瓶颈正在从有没有算力,转向有没有电、能不能散热、数据中心能不能真正交付。

第十一层:云平台

云平台是AI产业链的资金中枢。大多数AI公司、企业客户和开发者通过云平台购买算力、存储、数据库、模型API和开发工具。

Microsoft Azure是微软AI战略的核心基础设施。Azure和OpenAI合作紧密,又拥有Microsoft 365、GitHub、Windows、LinkedIn和企业客户入口。微软的优势在于云、模型、应用、企业工作流之间形成闭环。

Amazon AWS是全球最大云平台之一,拥有计算、存储、数据库、安全、AI服务和企业客户基础。AWS也在推进Trainium等自研芯片,目标是降低AI训练和推理成本。它的AI敞口很大,但也被电商、物流和广告等业务稀释。

Google Cloud背靠Google AI研究、TPU、Gemini、搜索、YouTube和数据优势。它的机会在于云份额提升和AI原生服务增长。Google的难点在于搜索商业模式与AI答案形态之间的关系需要重构。

Oracle Cloud是高弹性AI云标的。它靠AI算力租赁和大客户云合同打出增长预期,弹性远大于三巨头。但它的资本开支、融资压力和租约兑现节奏也更需要跟踪。Oracle适合激进仓表达AI云算力租约逻辑。

阿里云是中国云计算龙头之一,背靠通义千问、企业客户和本土生态。它代表中国AI云平台的重要方向。风险在于中国云市场价格竞争激烈,利润率和资本开支需要平衡。

这一层如果只选一个龙头,我会选Microsoft Azure。如果选激进云资产,我会选Oracle。云平台的关键是资本开支能不能变成收入,收入能不能变成利润。

第十二层:基础模型

基础模型是AI时代最受关注的智能入口。它决定模型能力、开发者生态、用户心智、API调用和未来Agent工作流。

OpenAI是全球基础模型领域最具品牌心智的公司之一。ChatGPT带来了巨大用户入口和开发者生态。OpenAI的问题不是有没有影响力,而是成本、云依赖、竞争、商业化利润率和未来估值。未来如果上市,它会成为AI核心资产池里绕不开的名字。

Anthropic是我非常重视的模型公司。Claude在企业端、代码场景、长文本和安全叙事上有清晰定位。如果从企业级AI服务、模型安全、代码和长任务角度看,Anthropic有很强辨识度。它还未公开上市,但应放在长期观察核心位置。

Google DeepMind背靠Google研究底蕴、TPU、Gemini、搜索和YouTube生态。它的优势是研究能力、数据生态和算力体系。它的挑战是如何把模型能力高效转化到搜索、云和应用中。

xAI背靠马斯克生态、X数据和大规模算力投入,弹性强,不确定性也强。它有很强融资能力和传播能力,但商业化路径、模型差异化和组织稳定性还需要持续观察。

Meta AI的优势在于Llama开源生态、社交分发和广告现金流。它的模型战略不一定直接靠API赚钱,更可能增强广告、推荐、内容生成和AI助手。Meta的优势是用户规模和现金流,风险是资本开支持续上升。

DeepSeek代表中国模型里的高效率路线。它的意义在于用更高效率的训练和推理路线挑战传统大模型成本结构。它的机会来自中国开发者生态和低成本模型路线,风险是商业化与算力约束。

通义千问背靠阿里云和企业客户,是中国云厂商模型路线的代表。它的价值在于模型、云、企业服务和电商生态的结合。风险在于中国模型竞争激烈,模型能力与云收入转化之间仍需验证。

Kimi代表长文本和个人用户心智,是中国AI应用和模型结合的重要代表。它的机会来自长上下文、知识处理和个人助手场景,风险是用户付费、模型成本和巨头竞争。

智谱更偏企业、政企和本土模型生态,在行业模型和本地客户中有位置。它的机会来自企业和政企AI落地,风险是商业化速度、模型持续迭代和行业竞争。

这一层我会把Anthropic列为龙头观察对象,但它还未公开上市。基础模型很重要,但模型能力差距、推理成本、开源竞争和云平台分成都会影响长期利润。

第十三层:推理与应用层

推理与应用层决定AI能不能进入真实工作流。商业化规模来自推理、部署、开发者工具、Agent框架和具体应用。

Palantir是数据分析、政府和企业AI平台公司。AIP让它在AI落地中获得很高关注,优势是复杂数据整合、政府客户、企业决策系统和强销售执行。风险是估值已经很高,市场对增长持续性的要求也很高。

Adobe拥有Creative Cloud、Photoshop、Premiere、Firefly和专业创意工作流。AI嵌入已有付费软件,商业化路径比较清晰。它的优势是专业用户和订阅体系,风险是Midjourney、Runway、OpenAI等新工具改变创意工作流。

ServiceNow是企业工作流软件公司。AI可以帮助企业自动处理工单、知识检索、审批流程和客服任务,它的优势是深嵌企业流程。ServiceNow的AI价值在于提高企业自动化程度,风险是估值和企业软件预算周期。

Databricks处在企业数据基础设施位置。企业AI落地离不开私有数据、数据湖、治理体系和模型部署,Databricks在这一层很重要。它的机会来自数据智能平台,风险是竞争和未上市估值。

Snowflake同样处在企业数据基础设施位置。它帮助企业管理结构化和非结构化数据,AI进入企业以后,数据治理和数据访问会更关键。Snowflake的机会来自企业AI数据底座,风险是增长放缓和Databricks等竞争。

这一层如果只选一个龙头,我会选Palantir。但这一层最大的问题是估值,很多应用和企业软件公司已经被提前定价。

第十四层:用户与终端

用户与终端是所有AI投资最终落地的地方。企业和个人是否真正付费,决定上游资本开支能否形成长期回报。

苹果拥有终端入口、设备规模、芯片能力、生态闭环和用户付费能力。AI如果长期走向端侧、个人助理和设备级入口,苹果会非常重要。它的风险是AI推进速度慢,以及市场对iPhone周期的依赖。

微软拥有企业端入口,包括Microsoft 365、Windows、Teams、GitHub和Azure。它是企业AI分发里最强的平台之一。微软的价值在于它已经站在企业工作流里,不需要重新创造入口。

特斯拉代表AI和物理世界结合,包括自动驾驶、机器人和能源系统。它的AI叙事更偏长周期和高波动。特斯拉的想象力很大,但商业兑现路径与监管、制造、执行能力高度相关。

谷歌拥有搜索、YouTube、Android、Gmail、Workspace和Gemini。它既有用户入口,也有模型、云和广告体系。它的优势是数据和入口,风险是AI答案形态可能改变搜索广告商业模式。

亚马逊拥有AWS、电商、物流、Alexa和企业云客户。它既有云端AI,也有消费端和物流自动化场景。Amazon的AI价值很大,但分散在云、电商、物流、广告和终端多个业务里。

这一层如果只选一个龙头,我会选苹果。谁拥有入口,谁就有机会拿到最终分发权。

Part 2.

我的选股思路

激进仓:Vertiv、美光、Oracle稳健组合:台积电、ASML、微软

解释如下:

激进仓要找“市场还没完全定价的弹性”。

激进仓不追求最高确定性,而是追求更大的赔率。Vertiv、美光、Oracle之所以适合放在激进仓,是因为它们分别押中三个还在扩散中的方向:数据中心电力和液冷,HBM和AI内存带宽,AI云算力租约。这些方向市场已经开始看见,但可能还没有完全消化。

NVIDIA很强,但共识太强也会影响赔率。

NVIDIA当然强。它仍然是AI算力的最大共识,也是财务兑现最强的公司之一。但正因为它太强、太显眼、太拥挤,市场已经给了它很高预期。它未来需要继续证明自己能在推理时代、云厂商自研ASIC、开放网络和降成本压力下维持平台级控制力。所以我不会把NVIDIA从地图里拿掉,但如果只选稳健三仓,我会把位置留给台积电、ASML和微软。

微软是软件端和现金流端的锚。

稳健组合不能全部压在硬件链上。硬件链再强,也有周期。半导体再好,也会遇到资本开支波动。设备再稀缺,也会遇到订单递延。所以稳健仓需要一个软件端、现金流端、企业预算端的锚。微软有Azure,有OpenAI敞口,有Microsoft 365,有GitHub,有Office Copilot,有企业客户分发。它同时占住云、模型、应用和企业工作流四个位置。

能源和电力会成为下一阶段的重要变量。

AI最后会落到电上。GPU可以买,服务器可以组装,模型可以训练,但数据中心扩张最终要面对电力接入、配电、变压器、PPA、并网速度和土地资源。所以Eaton、Schneider Electric、Vertiv、GE Vernova、Constellation、Vistra这些名字会越来越重要。但能源资产已经开始被AI叙事重估,买晚了容易买到高预期。SMR和先进核能更要谨慎,NuScale、Oklo、Kairos Power这类公司赔率高,但商业化路径长。

基础模型很重要,但未上市龙头会改变未来组合。

如果OpenAI和Anthropic未来上市,我会重新评估AI核心组合。基础模型是最接近智能入口的位置。OpenAI代表用户心智、开发者生态和消费端入口。Anthropic代表企业、代码、长任务和安全叙事。但基础模型层也有很大不确定性:模型能力差距会不会缩小,开源模型会不会压低闭源溢价,推理成本会不会吞掉利润,云平台会不会拿走更多分成。

因此激进仓我选:Vertiv、美光、Oracle。

但如果让我拉长时间线,只选三个AI产业链核心资产,我会选:

台积电、ASML、微软

这三个名字的共同点是:不管哪条技术路线赢,它们都有机会收钱。

台积电排第一。它不需要判断哪一家AI芯片设计公司最后赢。NVIDIA强,它受益。Broadcom强,它受益。AMD强,它受益。Google TPU和Amazon Trainium继续推进,它仍然受益。先进制程和CoWoS封装,才是AI硬件链里最底层、最难绕开的能力。台积电最大的风险是地缘政治。这个风险真实存在,也会长期存在。但也正因为这个风险反复被市场拿出来定价,每一次因为台海消息、地缘紧张、资本开支担忧造成的回调,都可能成为稳健仓里少有的用折价买稀缺性的机会。

ASML排第二。它和台积电的逻辑同源,但位置更上游。全世界只要还要继续做先进制程,就绕不开EUV。ASML的稀缺性甚至比台积电更纯粹,因为台积电还要和三星、英特尔比较良率、产能和客户信任,而ASML在EUV这一层几乎没有真正意义上的对手。ASML的弱点是周期性和订单波动。半导体资本开支被市场看衰的时候,它会被一起杀估值。设备公司再稀缺,也逃不过周期情绪。

第三个我选微软。稳健组合不能全部压在硬件链上,也需要一个软件端、现金流端、企业预算端的锚。微软手里有Azure,有OpenAI敞口,有Microsoft 365,有GitHub,有Office Copilot,有企业客户分发。它等于同时占住云、模型、应用和企业工作流四个位置。即使AI应用层最后没有跑出很多独立赢家,企业预算大概率仍然会从微软的产品线里流过。

最后的问题:这现在是不是好时机?

简单回答:不是。

AI主线已经被市场充分关注。NVIDIA、台积电、ASML、微软、Vertiv、美光、Oracle都不是冷门资产,很多预期已经写进价格里。

真正好的投资,不只是选对公司,也要等对位置。

我现在更愿意做的是:先确定长期核心名单, 然后耐心等市场给出机会。

AI产业链的机会不会只存在一个季度,也不会只存在一年。它是一场跨越多个周期的资本开支、技术迭代和产业重估。

在这种长周期里,最好的机会往往不是出现在所有人最兴奋的时候。

等候一个好时机。或者长时间定投。

免责声明:

本文仅为个人研究笔记和产业分析,不构成任何投资建议、买卖建议或财务建议。文中提到的公司和标的,可能存在高估值、高波动、行业周期、监管、地缘政治、技术路线变化和流动性风险。任何投资决策都应基于你自己的风险承受能力、资产配置目标和独立研究。

DYOR。

Do Your Own Research。