OKX 悄悄上了三个巨无霸盘前合约,1.6 万亿的 Anthropic 你敢空吗?

OKX 这是感受到压力了?5 月 7 号悄咪咪上了 SpaceX、OpenAI、Anthropic 三个盘前永续合约,让你在这三家 IPO 之前就能炒起来

但说实话,我看完数据之后,觉得这玩意儿的风险比你想的要大得多

本文大纲:

**📊 三家盘前合约的市值到底有多离谱? **

**⚠️ 价格来源有多危险?10 万 U 撬动整个市场 **

**💰 真实估值是多少?别被盘前价格骗了 **

**🌊 三家集中上市,对美股和币圈的抽血效应 **

🧠 我的判断:该不该空?怎么玩?

正文开始🙏

一、三家盘前合约的市值到底有多离谱?📊

先说最关键的问题:这三家的盘前价格,贵到什么程度?

OKX 的盘前合约统一按 10 亿个代币来计算,每个代币的价格乘以 10 亿就是"盘前市值"。我们看看现在的数字:

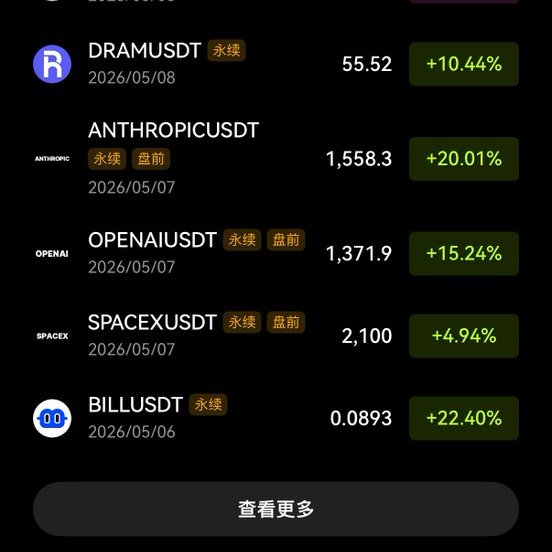

Anthropic:盘前价格 1680 美金,对应市值 1.6 万亿美金

你没看错,1.6 万亿。Anthropic 最新一轮融资的估值是 3800 亿,就算按最乐观的口径——正在谈的新一轮接近 1 万亿——盘前价格也是真实估值的 1.6 倍

高得离谱,没边儿了

SpaceX:盘前价格 2000 美金,对应市值 2 万亿美金

SpaceX 4 月 21 号已经公开递了 S-1,目标估值 1.75 万亿到 2 万亿。所以盘前价格刚好卡在上限,稍微好一些,但也是打满了

OpenAI:盘前价格 1337 美金,对应市值 1.3 万亿美金

OpenAI 今年 3 月刚完成 1220 亿美金融资,投后估值 8520 亿。路透报道 IPO 目标估值是 1 万亿。盘前 1.3 万亿,溢价 30%

三家加起来,盘前总市值 4.9 万亿美金

做个对比:苹果的市值是 3.4 万亿,英伟达 2.8 万亿。三个还没上市的公司,盘前市值加起来比苹果 + 英伟达还高

所以逻辑上讲,做空这三家,尤其是 Anthropic,应该是稳赚的

但是凡事都有个但是

这是盘前合约,总流通量几乎为零。想拉爆你就能拉爆你。Anthropic 都 1.6 万亿了,搞到 3 万亿再翻一倍?逻辑上不合理,但盘前什么事都能发生

你小钱玩一玩无所谓,保证金留个十倍,但千万别大仓位进去

二、价格来源有多危险?10 万 U 就能撬动整个市场 ⚠️

这才是我最担心的问题

Gate 和 Hyperliquid 这种交易所上盘前合约,我能理解——它们需要蹭热点拉用户。但 OKX 上这种东西,意义完全不一样,因为 OKX 的用户基数大,影响面广

那核心问题来了:价格怎么定?

我看了一下 OKX 的价格参考机制。它的指数价格来源是 33.33% Gate + 33.33% Hyperliquid + 33.33% OKX 自身

你品一下这个比例

OKX 自己的 24 小时交易量有几百万 U,还算说得过去。但 Gate 上这些盘前合约的 24 小时交易量只有 20 万到 90 万 U,Hyperliquid 也差不多

20 万 U 到 60 万 U 的交易量,却占了指数价格的 33.33% 权重

说白了,你用 10 万 U 加上杠杆,就能在 Gate 或者 Hyperliquid 上把价格打出去一大截。而这个价格变动会直接传导到 OKX 的指数价格,影响几百万 U 的持仓

这不是平台想不想作恶的问题,是有没有人想作恶的问题

从资金利用效率来讲,你用极小的资金就能在低交易量的交易所操控价格,然后通过价格权重传导到 OKX 这个大盘子上。这个机制设计有非常非常大的风险

而且 OKX 给的杠杆是 0.01 到 5 倍,资金费率固定 0%。0% 资金费率意味着做空没有任何持仓收益,纯靠价差赚钱。在一个流动性极差的市场里,这个设定对做空方非常不友好

所以虽然估值离谱,但做空的性价比真不高

三、真实估值到底是多少?别被盘前价格骗了 💰

盘前价格和真实估值之间,差距大到离谱。我把最新的数据拉出来给大家看:

SpaceX

- 最新二级市场估值:8000 亿美金(2025 年 12 月内部股权交易)

- IPO 目标估值:1.75 万亿到 2 万亿

- IPO 融资目标:750 亿美金

- S-1 已经递了,6 月可能上市,这是三家里进度最快的

- 2025 年营收 157 亿美金,Starlink 占 73%,1000 万订阅用户

- 上市实体包括了 SpaceX + Starlink + xAI + X 平台(2 月收购 xAI 估值 2500 亿)

- 盘前 2 万亿 vs IPO 上限 2 万亿,溢价不大,三家里最合理的

OpenAI

- 最新融资估值:8520 亿(2026 年 3 月,融了 1220 亿)

- IPO 目标估值:1 万亿

- IPO 融资目标:600 亿以上

- 预计 Q4 2026 上市

- 盘前 1.3 万亿 vs IPO 目标 1 万亿,溢价 30%

Anthropic

- 最新融资估值:3800 亿(2026 年 2 月 Series G,融了 300 亿)

- 传闻新一轮:估值接近 1 万亿,融资 500 亿,但还没敲定

- IPO 预期:Q4 2026,融资 600 亿以上

- 盘前 1.6 万亿 vs 最新估值 3800 亿……你自己算溢价多少倍吧

结论:三家盘前价格全部虚高,Anthropic 最离谱

但我再强调一遍:虚高归虚高,盘前流动性太差,做空容易被针。做空三家逻辑上都对,但执行上风险极高

四、三家集中上市,对美股和币圈的抽血效应 🌊

这才是更大的故事

如果 SpaceX 6 月上市,OpenAI 和 Anthropic Q4 跟上,三家在半年内集中 IPO,会发生什么?

先算账:市场要吃掉多少钱?

三家 IPO 融资的保守口径:SpaceX 750 亿 + OpenAI 600 亿 + Anthropic 600 亿 = 1950 亿美金

2025 年全年美国 IPO 总融资额是 474 亿。三家加起来相当于 4 年的正常 IPO 融资量一次性砸到市场上

再加上老股东套现、员工持股解禁、上市后指数基金被动买入,真实的流动性吸纳可能在 2000 到 3000 亿美金

这笔钱不是在二级市场里循环的,它进了公司账户后会变成 GPU、数据中心、火箭、卫星、算力基础设施。说白了就是:

二级市场的风险资金 → 被转化成实体基础设施 CAPEX → 短期不回流

这和你卖英伟达买微软完全不同,那种操作钱还在池子里。IPO 融资是把钱从池子里抽走了

对美股的影响:不是全市场跌,是结构性抽血

基金经理要买 OpenAI 和 Anthropic,最容易卖谁?

大概率是 NVDA、AMD、MSFT、GOOGL、META、PLTR 这些老 AI 资产。投资委员会把它们放在同一个"AI exposure"桶里

所以短期可能出现:新 AI 上市前后,老 AI 被减仓

另外,大型基金为了参与超级 IPO,也会卖流动性好的成长股和中小盘。指数可能没大跌,但广度变差,很多非核心股票阴跌

对 crypto 的影响:风险偏好分流

这点你们可能更关心

如果市场把 SpaceX、OpenAI、Anthropic 视为"确定性更高、叙事更正统、机构能买"的超级资产,那部分原本配置 crypto、AI agent、DePIN、算力概念的资金,可能会被吸过去

散户的心理替代效应很强:"我为什么要买 AI meme token?我可以买 OpenAI"

对 crypto 的影响不是直接抽钱,是风险偏好的分流

不过也有缓冲垫:美国货币市场基金现在有 7.75 万亿美金,如果这些 IPO 被包装成"下一代基础设施核心资产",一部分资金可能从现金和债券转过来,不完全靠卖股票

五、我的判断:该不该空?怎么玩?🧠

说句大白话:

逻辑上,做空三家都对。执行上,风险极高

盘前合约的本质问题在于:流动性太差、价格来源权重设计有缺陷、资金费率 0% 对空方不友好、5 倍杠杆上限意味着多方很难被爆但空方很容易被针

如果你非要玩,我的建议:

1️⃣ 只用小钱。你能亏得起的钱,别超过总资产的 1%

2️⃣ 保证金留足。至少预留 10 倍保证金,防止被针

3️⃣ 优先空 Anthropic。三家里估值溢价最离谱,3800 亿估值卖 1.6 万亿,这个差距太大了

4️⃣ SpaceX 别碰。S-1 已经递了,6 月可能上市,盘前价格和 IPO 估值几乎重合,而且上市实体包含了 xAI 和 X,叙事太强

5️⃣ 关注 SpaceX 的 S-1 公开后 rebase。OKX 说了,S-1 公开后会按实际股数 rebase,到时候价格会有一次大幅波动,那个时间点才是真正的机会窗口

更大的视角:

这三家 IPO 本质上是在把全球二级市场的风险资金,转化为美国 AI 和太空基础设施的 CAPEX

短期抽血,中期这些钱又会变成 NVDA、Broadcom、TSMC 的收入,再回到二级市场。但这个传导有半年到一年的时间差

如果三家在市场最热的时候集中上市,我会把它视为一个很强的信号:AI 主线可能从"估值扩张阶段"进入"融资兑现阶段"

盯紧 6 月 SpaceX 上市那一波,那是今年最大的流动性事件,没有之一