一文看懂Ray Dalio的全天候投资策略

这个世界上有很多好的投资组合,三基金、趋势策略,布朗组合,全天候组合,很多人看不上觉得收益小。

2025年看着很多朋友账户里动辄20~30%的收益率,我在想,介绍一个稳定年化收益在6-7%的策略,非常不合时宜。

但仔细想想,牛市也会套人,甚至牛市很多人都在亏钱,普通人坚定长期投资让资产稳定增值才是最合适的,很人的投资理念完全是为了暴富,而不是长期赚钱。

今天介绍由著名的桥水基金创始人瑞·达利奥(Ray Dalio)开创的全天候组合(All-Weather Portfolio),这位创始人有本书大家应该都知道,叫《原则》。

这个策略的核心在于通过配置股票、长期及中期国债、黄金和大宗商品,构建一个能够抵御通胀、通缩及增长波动等不同经济环境的均衡资产组合。

这个组合美股版本:年化收益7.25%,最大回撤20.58%。

一、全天候策略的由来

瑞·达利欧的故事:惨痛的失败

瑞·达利欧(Ray Dalio),作为全球最大的对冲基金桥水基金(Bridgewater Associates)的创始人,是投资界一位不折不扣的巨擘,桥水基金只接受机构投资者的资金,而且是大型机构投资者,养老金基金、各种母基金、慈善基金甚至还有央行,所以我们普通人是参与不了滴。

1982年,达利欧精准预判到南美国家对美国的巨额债务即将违约,并坚信这将引发美国经济衰退和股市崩溃。

他对此下了重注,大量买入黄金和国债期货。然而,市场的发展完全超出了他的预料。

尽管债务违约如期而至,美联储却迅速采取宽松政策降息救市,资本从南美国家大规模回流美国,推动美元升值并抑制了通胀。

结果,美国股市非但没有崩溃,反而开启了一轮持续上涨的牛市。

这次误判让达利欧和桥水基金的资产几乎归零,他甚至不得不向父亲借钱度日。

这次经历让达利欧陷入了深刻的反思:“我怎么知道我是对的?”

他意识到,经济系统是一个极其复杂的机器,任何一个环节的意外变化都可能导致结果与预期大相径庭。事实上,这并非他第一次遭遇“意外”。

早在1971年,当尼克松总统宣布美元与黄金脱钩时(史称尼克松冲击),年轻的达利欧也曾预测股市会因此暴跌,但市场却以大涨回应。这让他希望构建一个不依赖于任何预测的投资组合。

全天候策略的核心原理

传统的资产配置方法,如经典的60%股票和40%债券组合(也就是60/40组合),存在着一个根本性的结构性缺陷 ,看似分散,实则将大部分风险押注在单一的经济环境中。

根据桥水基金的研究,这种组合虽然在 资本 分配上看似平衡,但在风险贡献上却高度集中。

由于股票的波动性远高于债券,超过90%的投资组合风险实际上是由股票贡献的。

这本质上意味着,投资者是在押注一个持续经济增长的未来,而对其他可能性缺乏准备。

为了解决这一失衡,达利欧提出了风险平价(Risk Parity)这一核心理念。其目标不是按资本比例分配资产,而是让不同资产类别对投资组合的风险贡献度相等,简单来说就是不是按你有多少钱来分配,而是按风险来分配。

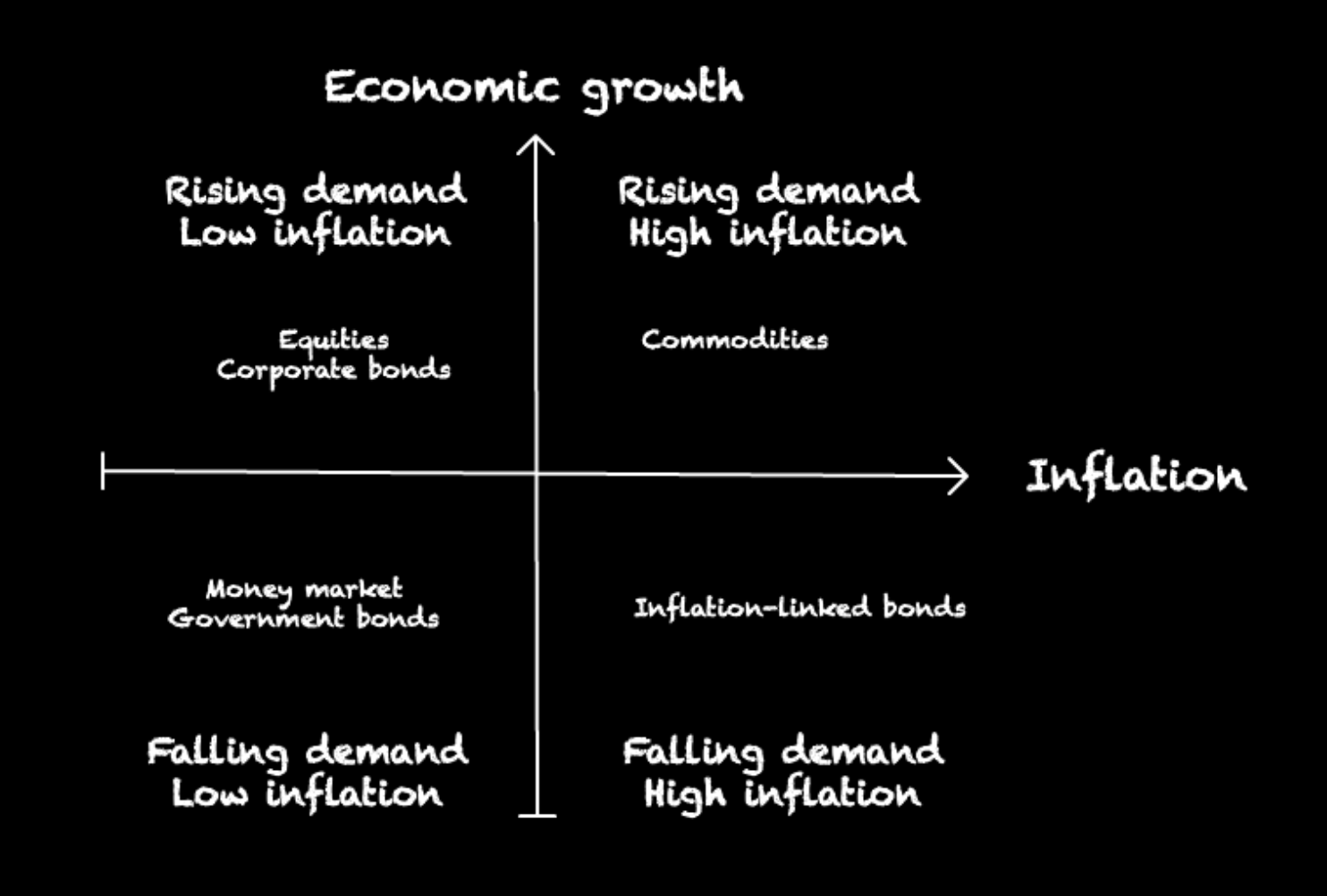

在此基础上,达利欧构建了他的经济四季框架。他认为,驱动资产价格变化的根本变量只有两个,即相对于市场预期的 经济增长 (Growth) 和 通货膨胀 (Inflation) 。

这两个变量的两两组合,构成了四种基本的经济环境,就像一年中的四季,有点像是美林投资时钟。

全天候策略的目标,就是将25%的风险平均分配到这四个象限中,以实现真正的平衡。

1.增长超预期 (Rising Growth)

表现优异资产 : 股票、大宗商品、公司信贷

2.增长低预期 (Falling Growth)

表现优异资产 : 名义国债、通胀挂钩债券

3.通胀超预期 (Rising Inflation)

表现优异资产 : 大宗商品、黄金、通胀挂钩债券

4.通胀低预期 (Falling Inflation)

表现优异资产 : 股票、名义国债

在经济增长低于预期的环境中(如衰退),中央银行通常会降息以刺激经济,从而推高债券价格,使名义国债成为有效的对冲工具。

相反,在通胀高于预期的环境中,现金和名义债券的购买力会受到侵蚀,而大宗商品、黄金等实物资产(Real Assets)的价格会随通胀重新定价,从而起到保值作用。

综上所述,全天候策略的精髓在于通过风险平价的视角,平衡地配置资产,以确保投资组合在四种宏观经济环境中都能稳健表现,而非依赖对未来的预测。

二、历史表现与年化回报

在托尼·罗宾斯(Tony Robbins)的书中,对1984年至2013年的回测数据显示,该策略取得了 9.72% 的年化回报。尤其是在2008年全球金融危机期间,当标普500指数暴跌 -37% 时,该组合仅录得 -3.93% 的轻微下跌,展现了惊人的防御能力。此外,根据桥水基金的数据,在1970年至2012年这长达42年的时间里,全天候策略以全球股票 三分之一的风险,实现了与全球股票相同的回报。

www.lazyportfolioetf.com/allocation/ray-dalio-all-weather/ 这个网站里也有相关的回测数据:

但是全天候策略在2022年全年录得了约 -18%至-22% 的重大回撤。失败的根本原因在于,在高通胀和美联储暴力加息的宏观背景下,股票和债券之间长久以来的负相关性失效,转为罕见的正相关,导致了“股债双杀”。

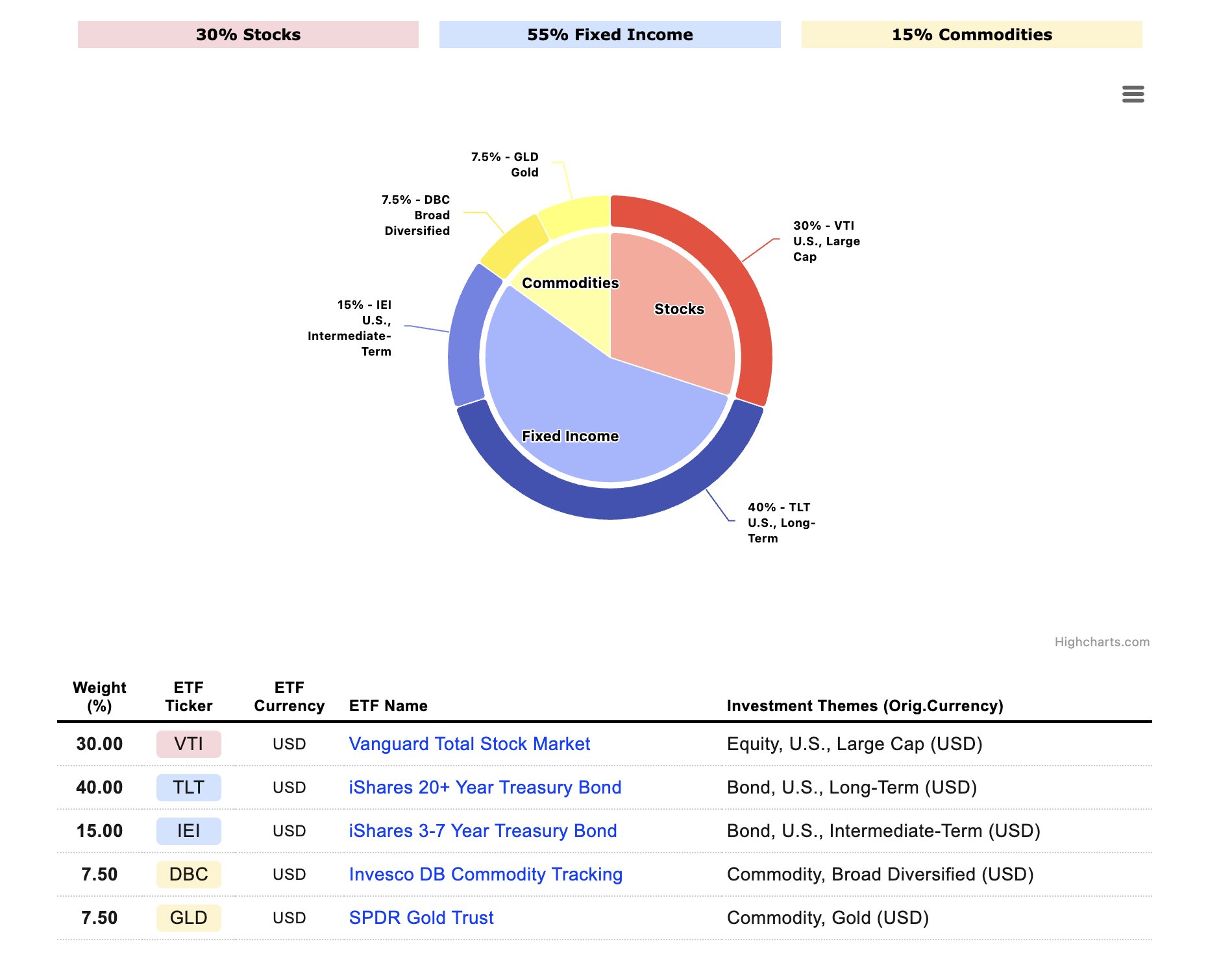

三、美股版本构建,如何操作?

由于我们普通投资者通常难以使用杠杆,达利欧在接受托尼·罗宾斯(Tony Robbins)采访时,提供了一个平民版的资产配置比例。这个比例主要是希望通过大幅增加低波动资产的资金权重,来模拟风险均衡的效果,

根据托尼·罗宾斯普及的版本,该策略的核心资产配置比例如下:

- 30% 股票

- 40% 长期美国国债

- 15% 中期美国国债

- 7.5% 大宗商品

- 7.5% 黄金

可以看到,债券在资金上占据了**55%**的绝对大头,而股票仅占30%。因为债券的波动性远低于股票,而为了让债券产生的波动/风险能够与股票相抗衡,即实现股票跌时债券涨的对冲效果,必须在资金量上进行超配。

这只是一个近似风险均衡的版本, 这个特定的比例不是完美的风险均衡,但在不使用杠杆的情况下,它已经做得非常接近了,极大地降低了波动性。

四、优点

1. 优势在于其能够极大地降低投资组合的波动性。

2.承认未来是不可预测的,可以极大的解放投资者,特别适合应对那些意料之外的黑天鹅事件,即市场动荡期。

**3.**最好的策略是你能够坚持下去的策略,由于全天候策略平滑了每年的波动,大家在市场恐慌时期更容易在心理上和情绪上承受住压力,从而避免低位抛售。

题外话:

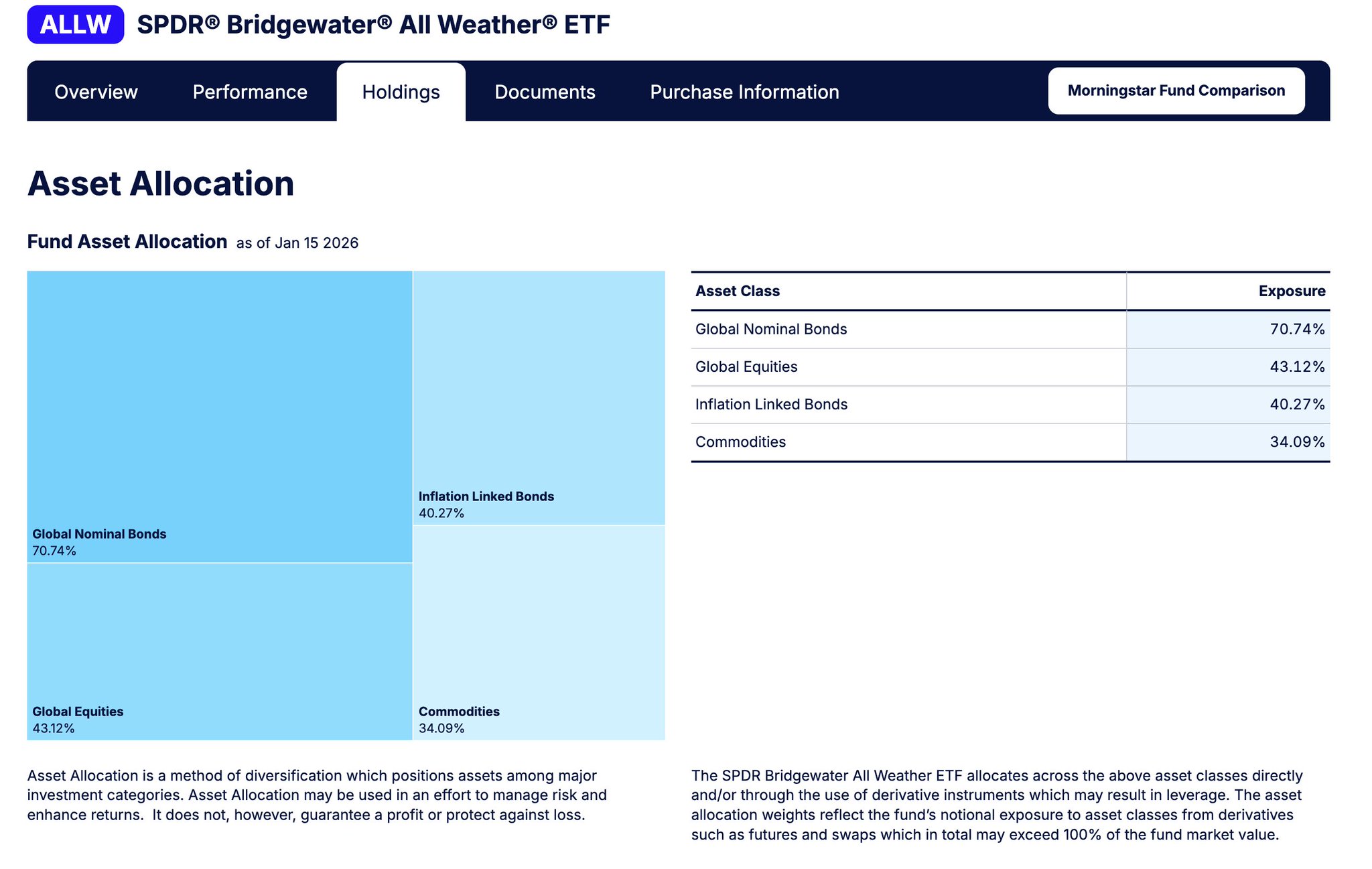

道富与桥水合作的SPDR桥水全天候ETF(ALLW)现在也合作上线了一个平民版本全天候组合,主要资产配置结构如下:

- 全球名义债券 (Global Nominal Bonds),71.87%,主要应对增长低于预期的环境。

- 全球股票 (Global Equities),43.05%,用于捕捉经济增长超预期的收益。

- 抗通胀债券 (Inflation Linked Bonds),40.70%,针对通胀超预期的保护(如 TIPS)。

- 大宗商品 (Commodities)33.88%针对通胀和供应压力的对冲

因为这个基金大量使用期货、掉期等衍生工具加了杠杆,所以总仓位会达到189.5%,远远超过100%,年费率0.85%,目前IBKR、嘉信理财都能买到。

可以看到,2025年4月份的回撤控制还是不错的。

不知道经过我的讲解,你对这个投资组合是否有一定的了解了呢?

其实还有很多没有聊,如何进行资产再平衡?新增资金怎么办?怎么配置A股的组合?